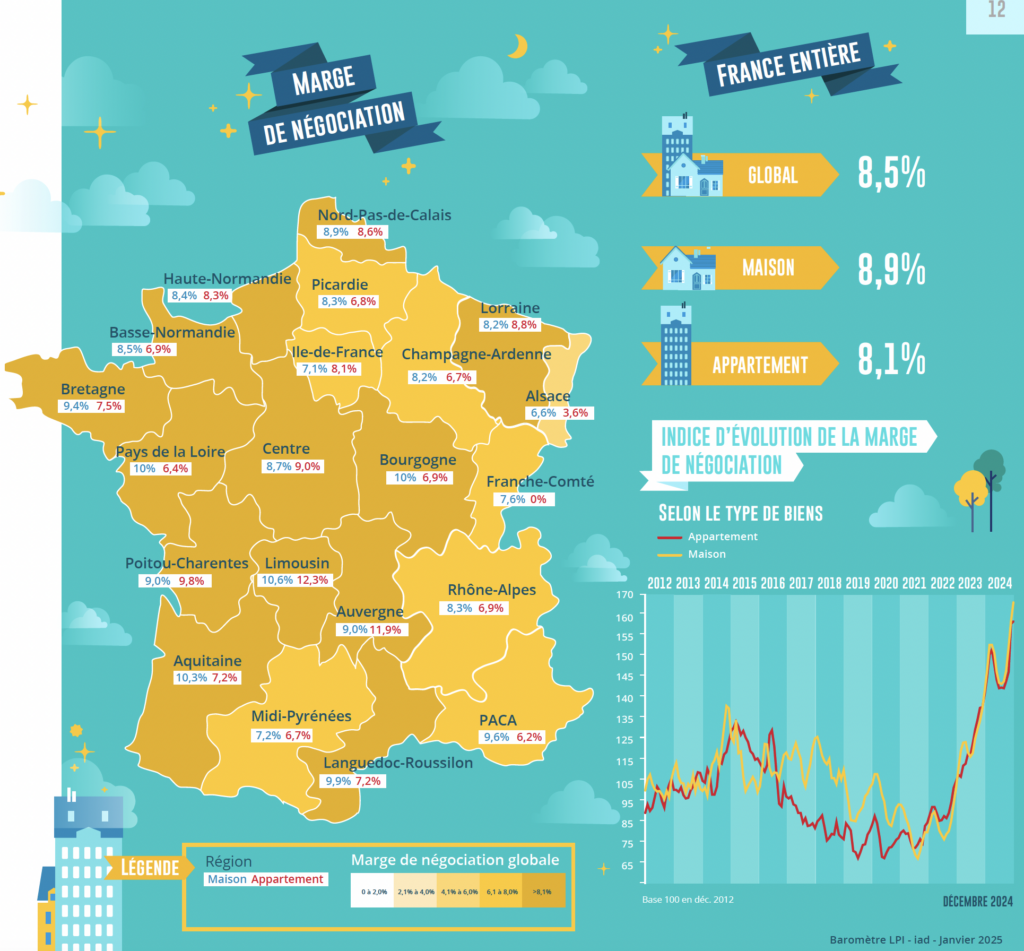

Évolution de la marge de négociation

Progression générale des marges en 2024

En 2024, le niveau des marges de négociation s’est établi à 8.5 % pour l’ensemble du marché, bien au-delà des niveaux élevés constatés par le passé (à 60 % au-dessus de la moyenne de longue période) et en augmentation de 22 % sur un an (+ 94 % depuis juin 2022). Depuis le début de 2024, la progression des marges a été nettement moins rapide qu’auparavant, du fait principalement de la reprise des transactions sur des marchés de pénurie et de la remontée des prix des logements anciens constatée dans la plupart des villes. Une telle évolution s’observe aussi bien sur le marché des appartements (8.1 % et + 79 % depuis juin 2022) que sur celui des maisons (8.9 % et + 107 % depuis juin 2022).

La progression des marges constatée depuis l’été 2022 constitue essentiellement l’expression de la baisse générale d’une demande déstabilisée par le changement de stratégie de la BCE et la remontée des taux des crédits immobiliers durant l’ensemble de l’année 2023, et surtout par le resserrement de l’accès au crédit imposé par la Banque de France.

Mais après une année d’hésitations puis de reprise du marché, le niveau des marges diffère largement d’une région à l’autre. Les marges sont restées les plus élevées dans les régions où les prix sont les plus bas (Auvergne, Bourgogne et Limousin, notamment): sur ces marchés structurellement étroits, l’activité n’a pas rebondi en 2024 en dépit de prix moins élevés qu’ailleurs. Car face à une demande malmenée par les pertes de pouvoir d’achat et confrontée au rationnement du crédit, la réalisation des ventes suppose très souvent une révision des prix affichés : mais cela n’est pas toujours suffisant pour permettre à un acheteur de réaliser son projet et l’activité n’a pas pu se ressaisir.

En revanche, les marges sont les plus faibles dans des régions où les prix restent élevés compte tenu du resserrement de l’accès au crédit (Alsace, Ile de France, PACA, Rhône-Alpes) : la faiblesse des marges, rarement synonyme d’avantage pour la demande, révèle alors une situation de pénurie de biens disponibles à la vente. Car comme les offreurs ne sont pas forcément prêts à accepter une perte sur le produit de la vente, ils préfèrent se retirer du marché si la demande discute trop leur proposition de prix : et dans ces régions, la reprise de l’activité de l’activité a presque toujours été sensible en 2024.

“ On ressent un regain d’activité, notamment sur des biens d’investissement. La baisse des taux d’emprunt, associée à une prise de conscience des propriétaires ont joué un rôle très important. Les conseillers qui tirent le mieux leur épingle du jeu dans ces périodes de vaches maigres sont ceux qui suivent leurs acquéreurs avec une grande assiduité. Le partage, force de notre réseau, est également un atout majeur d’aide à la réussite dans ces périodes difficiles. “

Bertrand Dubus – Amiens

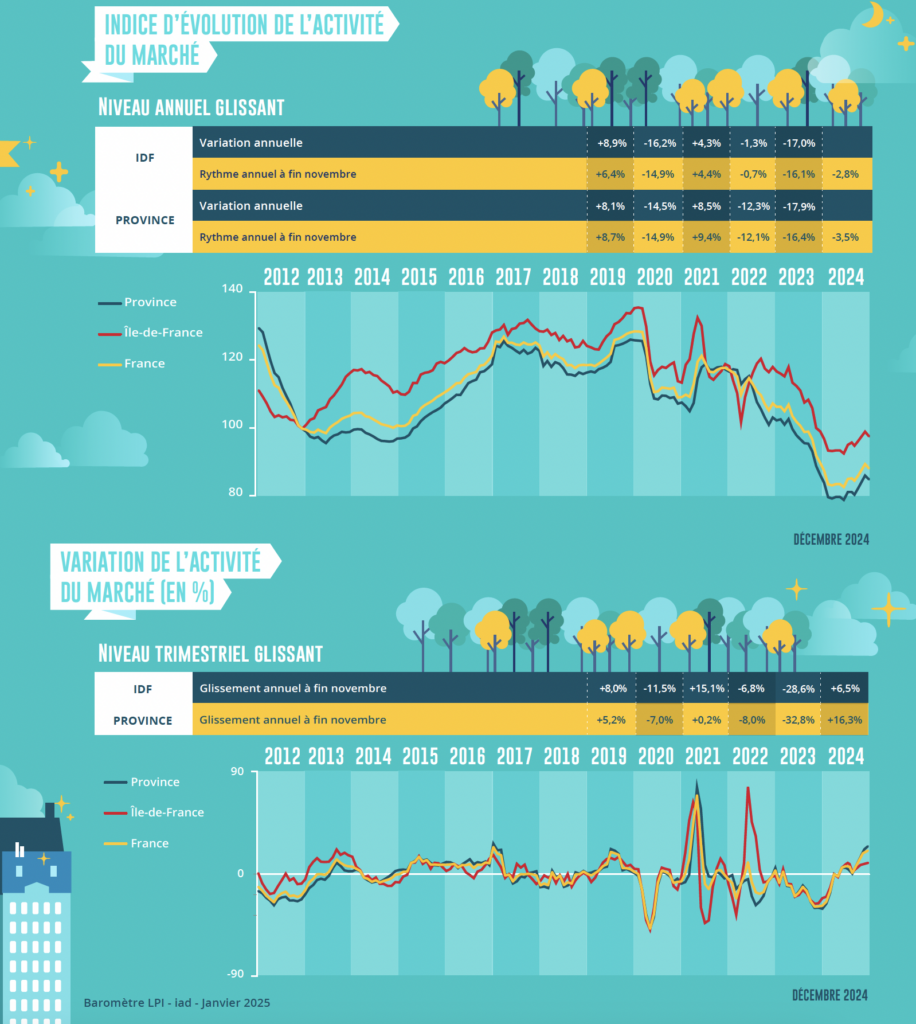

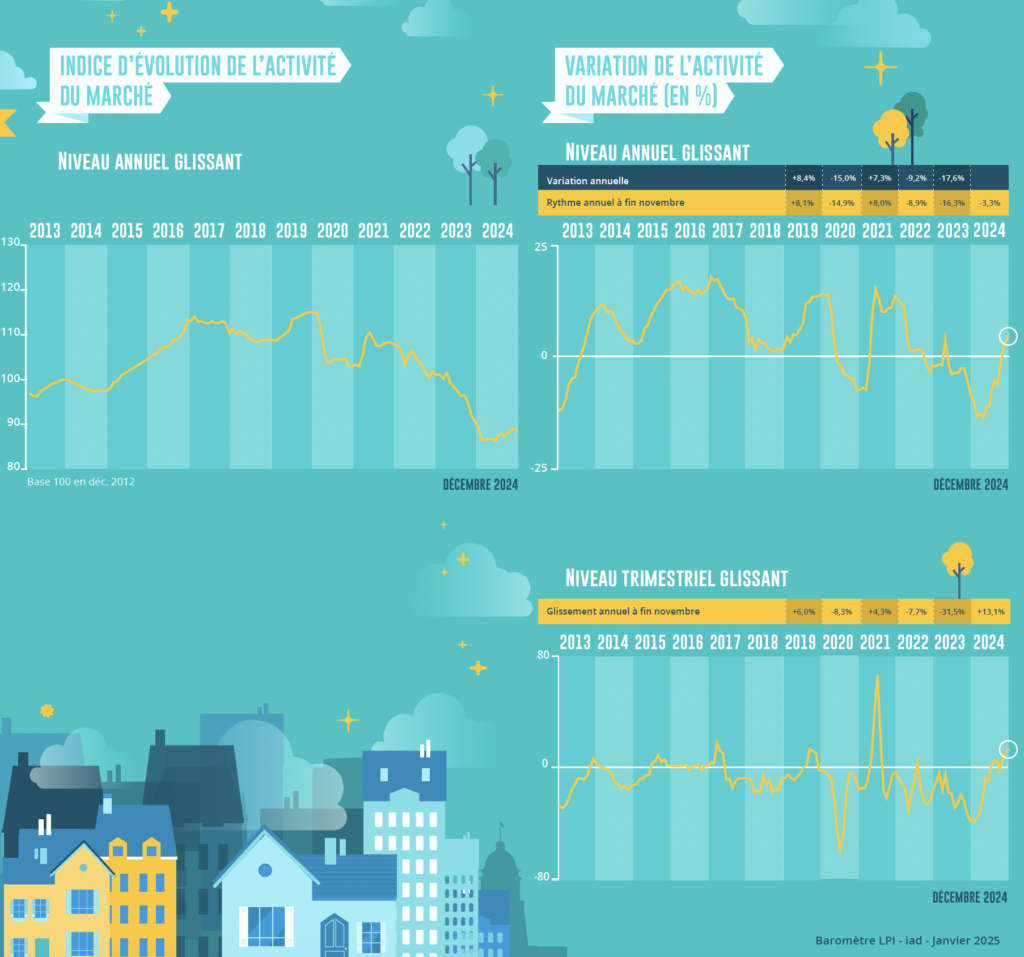

Évolution du nombre de transactions en France

Après la reprise de 2024, l’incertitude pour 2025

A partir de février 2024, les achats de logements anciens réalisés par les particuliers ont commencé à se ressaisir. En effet, durant l’automne 2023 les intentions d’achat des ménages se sont redressées, comme l’Insee en témoigne. Et la demande, portée par l’amélioration des conditions de crédit (taux et durée) s’est renforcée durant toute l’année 2024, bénéficiant du relèvement de l’offre de crédit des banques. Ainsi, mesurées en niveau trimestriel glissant, les ventes progressaient de 13.1 % en glissement annuel à fin novembre : il y a un an à la même époque, l’activité reculait de 31.5 % !

La reprise a donc été vigoureuse, même si l’analyse de la conjoncture à travers le prisme de l’évolution des actes signés (en retard de 3 à 4 mois sur la réalité du marché dont LPI rend compte) n’a permis de le constater que récemment.

D’autant que l’activité du marché de l’ancien a été fortement dégradée par 4 années de recul des ventes. Et même si la récession qui s’est achevée a été de moindre ampleur que celle des années 2008-2009, elle a provoqué une déstructuration du secteur que beaucoup n’imaginaient pas revivre ou n’avaient pas encore connue. Surtout que pour la première fois depuis 40 ans, l’absence de soutien public au secteur et le rationnement du crédit décidé par la Banque de France ont transformé en récession sévère ce qui ne devait être qu’une mauvaise parenthèse.

La hausse des ventes aura cependant été telle qu’au final, le nombre de compromis signés en 2024 est quasiment identique à celui de 2023. L’amélioration des conditions de crédit devrait se poursuivre en 2025. L’activité devrait donc poursuivre son redressement, avec une croissance de 7 à 8 %.

Néanmoins, les incertitudes politico-économiques actuelles sont plus prononcées que durant l’été dernier, sans visibilité sur les mesures de relance gelées par le renversement du précédent gouvernement. Le risque d’une année 2025 de très faible croissance des ventes n’est donc pas à écarter.

Évolution du nombre de transactions en Île-de-France et en province

Une année 2024 en demi-teinte

La progression vigoureuse du nombre de compromis signés constatée France entière durant les derniers mois de 2024 ne s’est pas observée partout. Les ventes stagnent encore en Lorraine. Et la hausse de l’activité reste limitée (de l’ordre de 5%) dans quelques régions de Province (Auvergne, Bourgogne, Languedoc-Roussillon, Limousin et Midi-Pyrénées), ainsi qu’en Ile de France. Ailleurs, les augmentations sont maintenant à deux chiffres. Elles ont même dépassé les 20 % dans quelques régions (Alsace, Centre, Haute Normandie, PACA, Pas de Calais et Rhône-Alpes).

Ainsi, le bilan global de 2024 s’écrit en demi-teinte. Alors le nombre de compromis signés en 2024 est stable par rapport à 2023, l’activité s’est accrue de plus de 10 % sur l’ensemble de l’année en Alsace, en Haute Normandie et dans le Pas de Calais; et d’un peu moins de 5 % en Picardie et en Rhône-Alpes. En général, la Province a tiré plus largement avantage de l’amélioration des conditions de crédits et du rebond de l’offre d’une partie des établissements de crédit que l’Ile de France, en raison de niveaux de prix en meilleure adéquation avec les capacités d’achat des ménages : la demande a alors pu répondre plus facilement aux exigences d’un apport personnel élevé imposées par la Banque de France.

Les ventes ont néanmoins stagné en année pleine en Champagne-Ardenne, en Ile de France, en Midi-Pyrénées en PACA et dans les Pays de la Loire.

Et dans les autres régions de Province, les ventes ont de nouveau reculé : avec des baisses allant jusqu’à 10 % en Aquitaine, dans le Limousin et en Poitou-Charentes.

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés.

Les membres actuels en sont :

BNP Paribas Residentiel CHH, Crédit Logement, Crédit Mutuel, Groupe BPCE, iad, La Banque Postale et Sogeprom

- Les tendances des marchés immobiliers à fin novembre 2024 : les prix en France et dans les métropoles

- Les tendances des marchés immobiliers à fin novembre 2024 : évolution des transactions et des marges de négociations en France

- Les tendances des marchés immobiliers à fin décembre 2024 : les prix en France et dans les métropoles