Évolution de la marge de négociation

Stabilisation des marges sur le marché des appartements

Le niveau des marges de négociation augmente encore, à des niveaux inconnus par le passé. Pour l’ensemble du marché, les marges se sont ainsi établies à 7.5 %, en hausse de 91 % depuis juin 2022, avant le changement de stratégie de la BCE et la remontée des taux des crédits immobiliers. Mais depuis le début de 2024, la progression des marges est beaucoup moins rapide : + 7.6 % depuis janvier, contre + 38.3 % en 2023 par exemple.

Car avec la reprise du marché et la remontée des prix de l’ancien, les termes de la négociation se modifient.

Mais la différence est nette entre le marché des appartements et celui des maisons.

Sur le marché des appartements, la progression des marges n’est plus que de 3.1 % depuis le début de l’année (contre + 71 % entre juin 2022 et septembre 2024). D’ailleurs, les marges reculent sur les grands appartements, avec par exemple – 38 % sur les 5 pièces et plus. Alors que la quasi stabilité prévaut sur les 2 à 4 pièces. Seuls les studios enregistrent encore une progression (+ 22 % depuis le début de l’année).

Et les marges sont maintenant descendues au plus bas (4 ou 5 %) dans les régions connaissant la pression des la demande la plus forte, dans un contexte de pénurie relative de l’offre (Alsace, Ile de France, PACA et Rhône-Alpes), quel que soit le niveau des prix pratiqués. Alors qu’elles restent élevées lorsque la demande est moins puissante ou peine à boucler ses plans de financement en dépit de prix peu élevés (Auvergne et Limousin par exemple, avec des marges à 10 % et plus).

En revanche, les marges augmentent toujours rapidement sur le marché des maisons : + 10.9 % depuis le début de l’année (+ 109 % depuis juin 2022).

Elles ont d’ailleurs progressé rapidement depuis le début de l’année sur les 3 et 4 pièces (+ 12 %, à 8.8 % en moyenne) et surtout pour les 7 pièces et plus (+ 17%, à 9.9 % en moyenne). C’est en effet sur ce marché des maisons que la hausse des prix affichés est maintenant la plus rapide et suppose beaucoup de négociations en raison du rationnement du crédit mis en place par la Banque de France. Mais cette situation est générale, les marges restant les plus hautes sur des régions pas forcément les plus chères (Bourgogne, Limousin ou Lorraine).

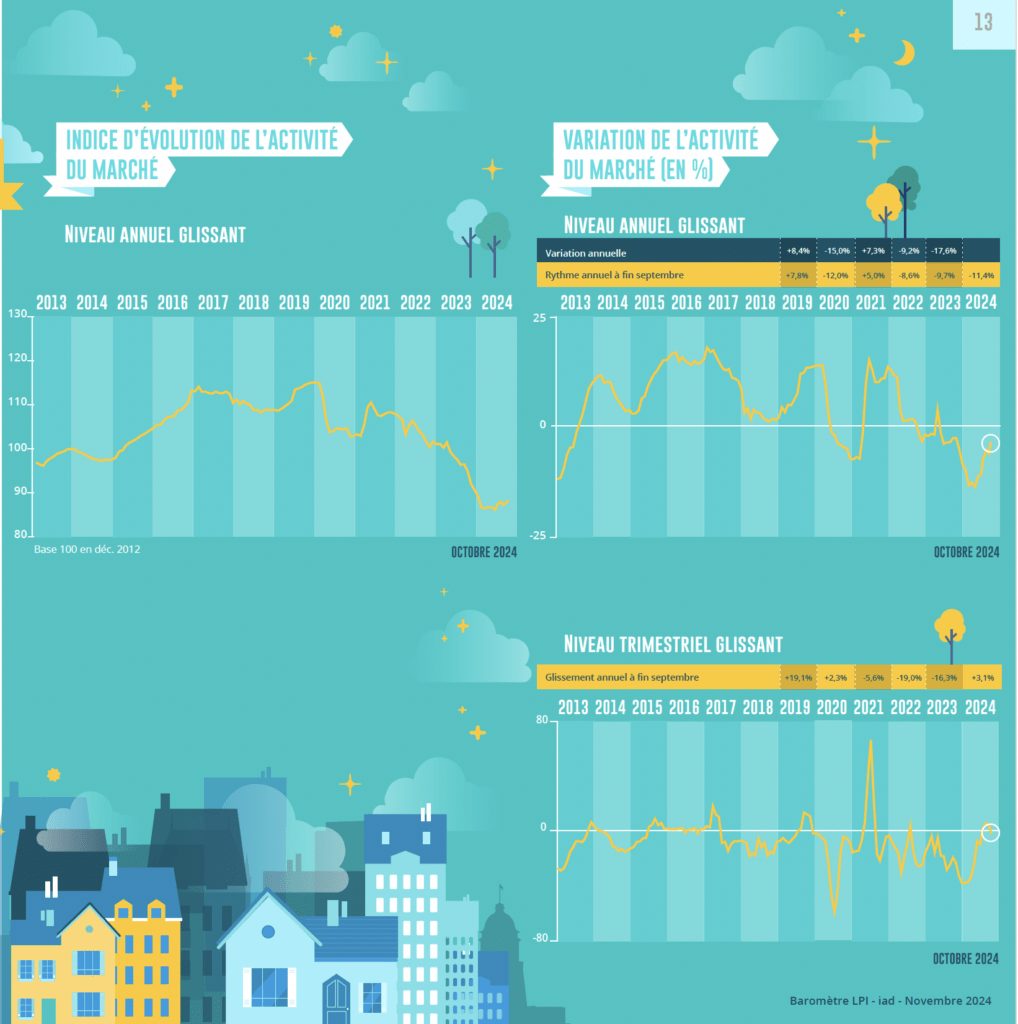

Évolution du nombre de transactions en France

Après l’embellie, la reprise

Dès le début de l’année, le marché de l’ancien s’est ressaisi. L’amélioration s’est confirmée au cours du printemps, avec des ventes en progression lente mais régulière. Puis pendant l’été, le rebond s’est confirmé. Ce qui durant le 1er semestre pouvait ressembler à une embellie a pris les habits de la reprise.

Ainsi en niveau annuel glissant, alors qu’en janvier l’activité reculait de 21.4 % en glissement annuel, le rythme de la baisse des ventes aux particuliers n’était plus que de 11.4 % à la fin de l’été. Et d’ailleurs, le total des ventes réalisées au cours de 9 premiers mois de 2024 n’est plus qu’en recul de 2.7%, en glissement annuel.

Certes depuis juillet, en général un des deux meilleurs mois de l’année, le souffle de la reprise a pu paraître s’essouffler. Mais cela est habituel : le mois d’août reste le plus mauvais de l’année (- 23.6 % entre juin et août en longue période, – 26.5 % cette année). Et septembre n’est qu’un mois de redémarrage du marché : il faut attendre octobre pour que la demande reprenne toute sa puissance.

La reprise est donc bien là. Mais le nombre de compromis signés sur les 9 premiers mois de 2024 reste inférieur de 22.7 % par rapport à son niveau moyen de longue période. Alors, si la chute du marché n’a pas été aussi sévère dans l’ancien que dans le neuf, il faudra encore du temps pour que les ventes retrouvent les niveaux élevés d’activité constatés à la fin des années 2010. Tant que le rationnement de l’accès au crédit imposé par la Banque de France perdurera, ce n’est pas l’amélioration des conditions de crédit (taux et durée) qui à elles seules permettront de retrouver le temps des jours heureux.

« Le marché de l’immobilier sur le secteur commence à reprendre du dynamisme, nous n’avons pas encore eu de redressement de la courbe des prix, mais plutôt un ralentissement de la baisse. Les taux de financement sont stables et permettent à un grand nombre de clients de pouvoir emprunter. »

Fabrice Houche – Mulhouse

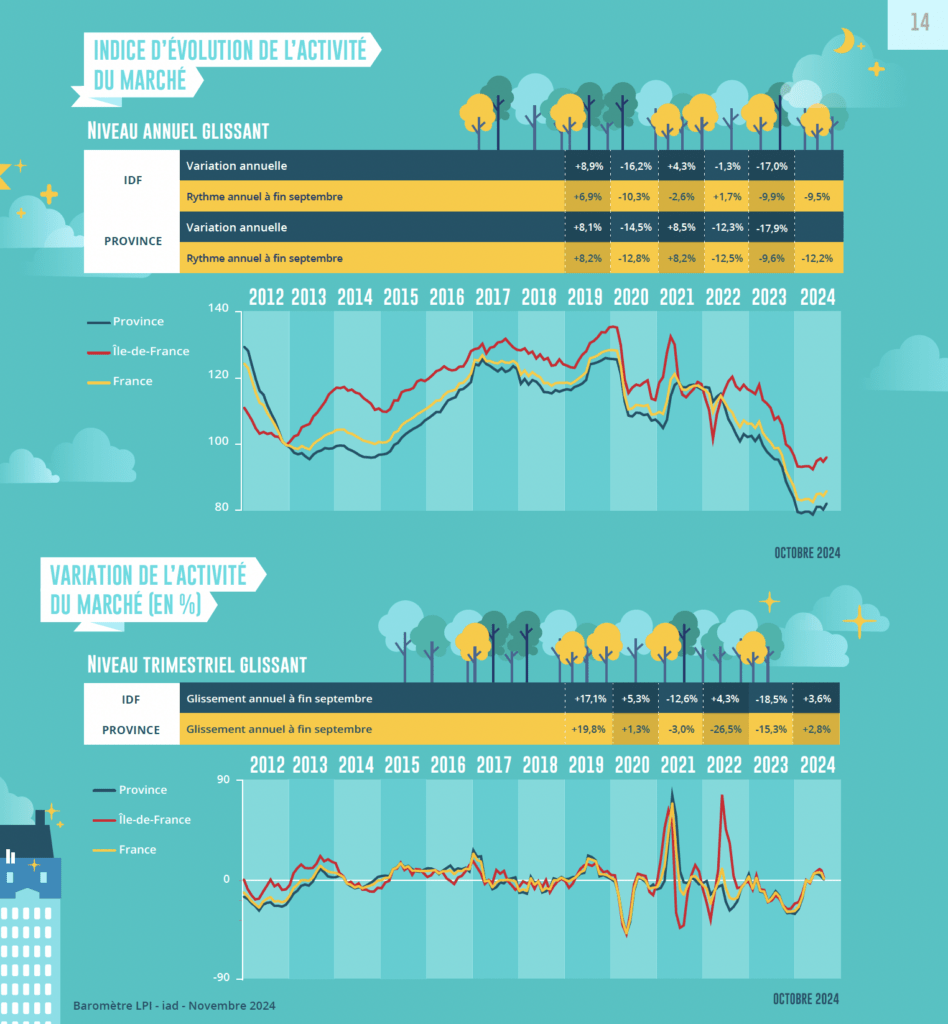

Évolution du nombre de transactions en Île-de-France et en province

Des régions toujours à l’écart de la reprise

Durant l’été, le nombre de compromis signés a progressé de 3.1% France entière. La progression des ventes a été comparable entre l’Ile de France (+ 3.6 %) et la Province (+ 2.8 %). Mais en Province, les évolutions observées diffèrent assez largement entre les régions, le rétablissement du marché de l’ancien n’étant toujours pas général.

Car certaines régions restent encore à l’écart du regain d’activité qui s’est poursuivi durant l’été. Cinq régions représentant 20 % du marché national ont ainsi enregistré un recul d’activité de 10 %, en moyenne : l’Aquitaine, la Basse Normandie, la Franche Comté, le Languedoc-Roussillon et Midi-Pyrénées. Dans ces régions, où après (bien souvent) avoir fait preuve de rigidité à la baisse les prix commencent à remonter comme ailleurs, la demande reste nettement pénalisée par le niveau des apports personnels exigés. Trois autres (Auvergne, Bretagne et Lorraine) représentant 11 % du marché national supportent encore une baisse de la demande, plus réduite néanmoins (de l’ordre de 5 %) : les niveaux des prix pratiqués et la situation économique d’une partie des candidats à l’achat pèsent sur l’activité, compte tenu du rationnement du crédit en vigueur.

Dans plusieurs régions (Alsace, Champagne-Ardenne, Haute Normandie, Pays de la Loire et Rhône-Alpes) qui portent 22 % des ventes réalisées en Métropole, lorsque les prix pratiqués restent abordables (compte tenu des revenus des candidats à l’achat), le niveau de l’activité a progressé rapidement (de 15 % en moyenne) : la demande a pu répondre plus facilement aux exigences d’un apport personnel élevé imposées, l’offre de crédits bancaires s’étant mobilisée afin d’atténuer les tendances récessives des marchés.

Ailleurs, les ventes ont cru de l’ordre de 5 %, en moyenne. Dans ces régions, des niveaux de prix a priori abordables au regard de la demande qui se présente sur le marché et une offre de crédits dynamique ont permis à l’activité de poursuivre son redressement.

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés.

Les membres actuels en sont :

BNP Paribas Residentiel CHH, Crédit Logement, Crédit Mutuel, Groupe BPCE, iad, La Banque Postale et Sogeprom

- Les tendances des marchés immobiliers à fin septembre 2024 : les prix en France et dans les métropoles

- Les tendances des marchés immobiliers à fin septembre 2024 : évolution des transactions et des marges de négociations en France

- Les tendances des marchés immobiliers à fin octobre 2024 : les prix en France et dans les métropoles