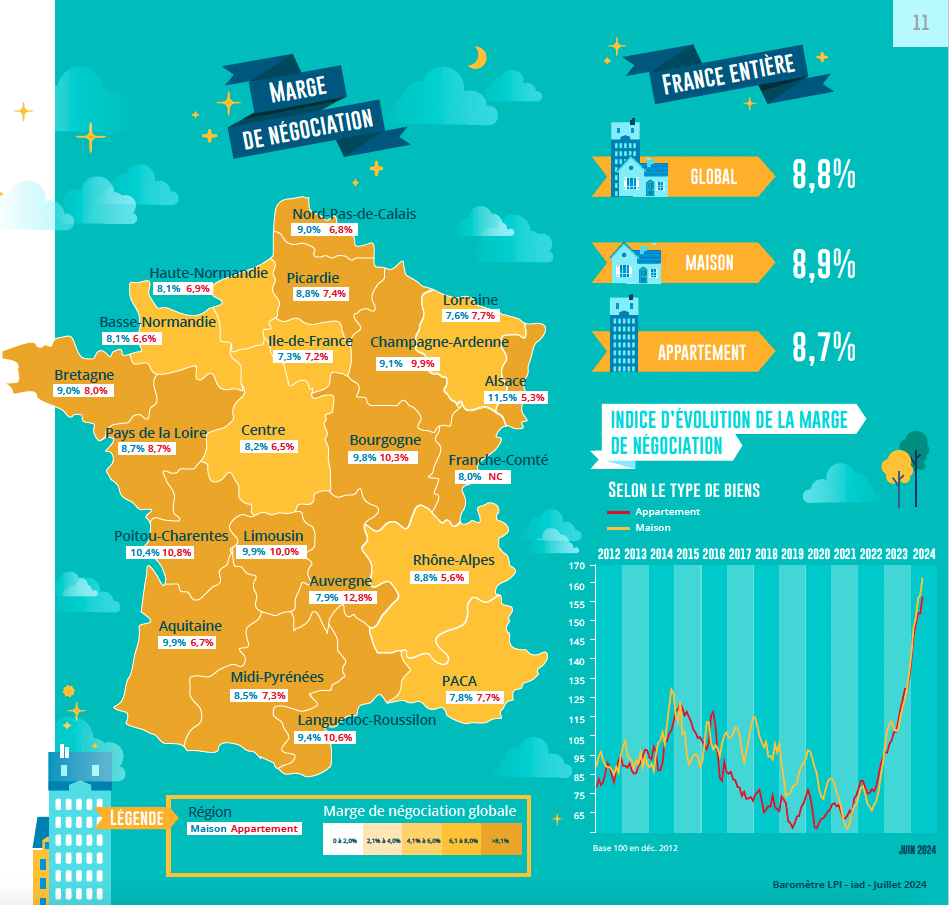

Évolution de la marge de négociation

Des marges élevées en dépit du rebond de l'activité

Même si l’activité se redresse depuis février, la récession du marché de l’ancien à l’oeuvre depuis plusieurs années perdure. Et les difficultés de réalisation des ventes sont toujours présentes : avec des délais de vente inhabituels face à une demande fragile, des risques d’annulation conséquents compte tenu du rationnement du crédit et bien sûr, des marges de négociation maintenant à des niveaux exceptionnellement élevés. La fluidité du marché a rarement été aussi mauvaise et les reventes sont devenues difficiles dans les grandes agglomérations, alors que la réalisation des projets de primo accession ne s’est guère améliorée sur le reste du territoire.

Ainsi depuis la fin de l’été 2023, et partout sur le territoire, le niveau des marges de négociation se maintient largement au-dessus de sa moyenne de longue période : pour l’ensemble du marché, il s’établit à 8.8 % en mai 2024, contre 4.8 % en moyenne depuis 2010, pour une augmentation de 60% sur un an. Une telle situation se constate tant sur le marché des appartements (des marges à 8.7 %, contre 4.4 % en moyenne depuis 2010) que sur celui des maisons (des marges à 8.9 %, contre 5.3 % sur longue période).

Les marges sont les plus élevées (10 % et souvent plus) sur les maisons de 3 pièces et moins ou sur les très grands appartements (6 pièces et plus) et les très grandes maisons (8 pièces et plus) : pour les petits logements, en raison des exigences d’apport personnel imposées par la Banque de France, pour les clientèles de primo accédants ; pour les autres, du fait du niveau des prix rendus inaccessibles par le rationnement du crédit, sauf lorsqu’une revente préalable vient alléger le recours au crédit.

Évolution du nombre de transactions en France

Après le rebond des ventes, le retour des incertitudes

La dégradation du marché constatée en 2023 a été moins prononcée que celle des subprimes de 2008-2009 ou le choc de la suppression du PTZ dans l’ancien en 2012, par exemple. Mais après une année 2022 déjà placée sous le sceau de la récession, les ventes ont chuté de 25.2 % entre 2021 et 2023 (de 31.8 % depuis 2019, avant la mise en oeuvre du rationnement du crédit). Et une fois encore, cette récession a été alimentée par des décisions publiques nationale (le rationnement du crédit instauré par la Banque de France) et extérieure (le changement de stratégie monétaire de la BCE).

Aussi, les banques françaises se sont employées à re-dynamiser le marché : en baissant les taux des crédits octroyés dès janvier (les taux passant sous les 4 % en février) et, pour nombre d’entre elles, en relevant significativement leurs offres de crédits.

Dès février, le nombre de compromis signés a donc pu rebondir : la remontée est même prononcée (en niveau trimestriel glissant à fin mai, + 29.7 % en glissement trimestriel, après une mauvaise fin d’année 2023).

Pour autant, et en l’absence d’un assouplissement du rationnement du crédit, l’activité du marché de l’ancien n’a pas encore retrouvé ses niveaux des années 2019 ou 2021. Pour les 5 premiers mois de 2024, le nombre de compromis signés reste inférieur de 11.9 % au niveau qui était le sien en 2023, à la même époque (et même de 32.5 % par comparaison avec 2019). Certes, la baisse des taux de la BCE devrait amplifier la reprise du marché, en permettant à certaines banques encore « frileuses » de dynamiser leur production de crédits. En revanche, les incertitudes économiques et financières nées de la dissolution de l’Assemblée Nationale vont peser sur le redémarrage des ventes.

Aussi, alors que le 2nd semestre devrait permettre la consolidation de la reprise, 2024 restera une année de très lente progression des ventes de logements anciens.

Évolution du nombre de transactions en Île-de-France et en Province

Le rebond des ventes en région et les trois France

Depuis février 2024, les ventes de logements anciens à des particuliers se ressaisissent, France entière : et à fin mai, en trimestriel glissant, l’activité ne recule que de 2.1 % en glissement annuel. Mais les évolutions récentes de l’activité ont été très différentes selon les régions et la France reste découpée en trois grands secteurs.

Dans plusieurs régions métropolitaines, lorsque le niveau des prix pratiqués est abordable (compte tenu des revenus des candidats à l’achat), le niveau de l’activité a progressé. Dans ces régions qui portent près de 40 % des ventes réalisées en Métropole, la demande a pu répondre plus facilement aux exigences d’un apport personnel élevé imposées par la Banque de France, compte tenu des prix pratiqués. Et pourtant, dans ces régions les conditions économiques (pouvoir d’achat et niveau du chômage) sont loin d’être les meilleures, mais l’offre de crédits bancaires s’est largement mobilisée afin d’atténuer les tendances récessives des marchés. Ainsi, les ventes ont cru d’au moins 10 % en Alsace, en Champagne-Ardenne et en Haute Normandie ; et de l’ordre 3 % en Bourgogne, en Midi-Pyrénées, dans les Pays de la Loire, en Picardie, en Poitou-Charentes et en Rhône-Alpes.

Dans 20 % des régions, où les prix sont moins soutenables (n’ayant pas beaucoup reculé ou face à une demande pénalisée par la situation économique) compte tenu des exigences d’apport personnel, la demande n’a pu que difficilement s’adapter et l’activité a reculé de 10 % et plus. Dans ces régions (Aquitaine, Bretagne, Franche Comté, Limousin et PACA) où les achats des particuliers représentent près du quart du total des transactions de la Métropole, la chute des ventes a participé au blocage de l’ensemble de la chaîne immobilière (marché locatif et achats de logements neufs).

Ailleurs, les ventes ont reculé au même rythme que l’ensemble du marché. Dans ces régions, pourtant assez différentes par la taille des marchés et par les caractéristiques (socio-démographiques et budgétaires) de la demande, les baisses de prix n’ont pas permis à l’activité de se redresser.

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés.

Les membres actuels en sont :

BNP Paribas Residentiel CHH, CapiFrance, Crédit Logement, Crédit Mutuel, Gecina, Groupe BPCE, iad, La Banque Postale, OptimHome, SAFTI et Sogeprom

- Les tendances des marchés immobiliers à fin juin 2024 : les prix en France et dans les métropoles

- Les tendances des marchés immobiliers à fin novembre 2023 : évolution des transactions et des marges de négociation en France

- Les tendances des marchés immobiliers à fin novembre 2023 : les prix en France et dans les métropoles

- Les tendances des marchés immobiliers à fin octobre 2023 : évolution des transactions et des marges de négociation en France