Évolution de la marge de négociation

Des marges élevées sur des marchés en récession

En 2023, le niveau des marges de négociation s’est établi à 8.1 % pour l’ensemble du marché, bien au-delà des niveaux élevés constatés par le passé (à 66 % au-dessus de la moyenne de longue période) et en augmentation de 63 % sur un an. Une telle évolution s’observe aussi bien sur le marché des appartements (+ 56 % sur un an, à 7.8 %) que sur celui des maisons (+ 67 % sur un an, à 8.4 %).

Mais après une année de bouleversement du marché, le niveau des marges diffère largement d’une région à l’autre. Les marges sont restées les plus élevées dans les régions où les prix sont les plus bas (Auvergne, Champagne-Ardenne, Limousin, Picardie) : sur ces marchés structurellement étroits, l’activité a moins reculé qu’ailleurs en 2023. Car face à une demande malmenée par les pertes de pouvoir d’achat et confrontée au rationnement du crédit, la réalisation des ventes suppose très souvent une révision des prix affichés : mais cela n’est pas toujours suffisant pour permettre à un acheteur de réaliser son projet et l’activité n’a pas pu se ressaisir.

En revanche, les marges sont les plus faibles dans des régions où les prix restent élevés (même en cas de recul) compte tenu du resserrement de l’accès au crédit (Alsace, Île-de-France, PACA, Rhône-Alpes) : la faiblesse des marges, rarement synonyme d’avantage pour la demande, révèle alors une situation de pénurie de biens disponibles à la vente. Car comme les offreurs ne sont pas forcément prêts à accepter une perte sur le produit de la vente, ils préfèrent se retirer du marché si cela leur est possible : et dans ces régions, le recul de l’activité a été le plus rapide en 2023.

« Les acheteurs sont dans l’attente d’une baisse des prix et d’une baisse des taux. Les vendeurs quant à eux continuent d’espérer des prix et des délais de vente qui ne reflètent plus la réalité du marché. »

Line Delorme

Conseiller iad France – Lorient

Évolution du nombre de transaction en France

Après les intempéries, le renouveau du marché ?

Le recul des ventes de logements anciens s’est renforcé en 2023. Après le rebond de la demande observé durant l’été, l’automne a souffert d’une rechute de l’activité. Les désordres climatiques (inondations, glissements de terrains et tempête, notamment) sont venus accentuer la dépression du marché provoquée jusqu’alors par le rationnement du crédit et un contexte macroéconomique dégradé. Et ils ont bouleversé le sursaut saisonnier habituel des ventes : dès le début du 4ème trimestre, la demande s’est fortement repliée. Ainsi en 2023, les ventes ont diminué de 16.8 %. La dégradation du marché observée en 2023 est certes moindre que celle des crises précédentes : par exemple, la crise des subprimes de 2008-2009 ou le choc de la suppression du PTZ dans l’ancien en 2012. Mais après une année 2022 déjà placée sous le sceau de la récession (avec – 9.2 %), les ventes ont chuté de 24.6 % depuis deux ans (- 31.2 % depuis fin 2019, avant la mise en oeuvre du rationnement du crédit). La récession actuelle est ainsi comparable aux précédentes : à la différence près que cette fois, elle aura été en grande partie déclenchée par les mesures prises par les pouvoirs publics (Banque de France, puis BCE).

Pour autant, et en l’absence d’un assouplissement du rationnement du crédit, les contraintes qui pèsent sur la demande se desserrent lentement (et timidement encore) : la hausse des taux des crédits marque le pas, avant une prochaine décrue, et l’offre de crédits bancaires paraît se ressaisir. Même s’il semble encore peu probable que l’activité du marché de l’ancien se redresse rapidement en 2024, tant que la Banque de France n’aura pas infléchi sa stratégie, en revanche la stabilisation du marché devrait être au rendez-vous. Avec un 2nd semestre qui redonnera sans doute de l’espoir !

« Novembre, le marché local a présenté des défis avec un refus de prêt et des rétractations dues à l’augmentation des taux. Cependant, malgré ces obstacles, je ressens un nouveau dynamisme avec plusieurs appels récents. C’est une période de transition, et je suis optimiste quant à l’élan croissant sur le marché. »

Cindy Regent

Conseiller iad France – Montpellier

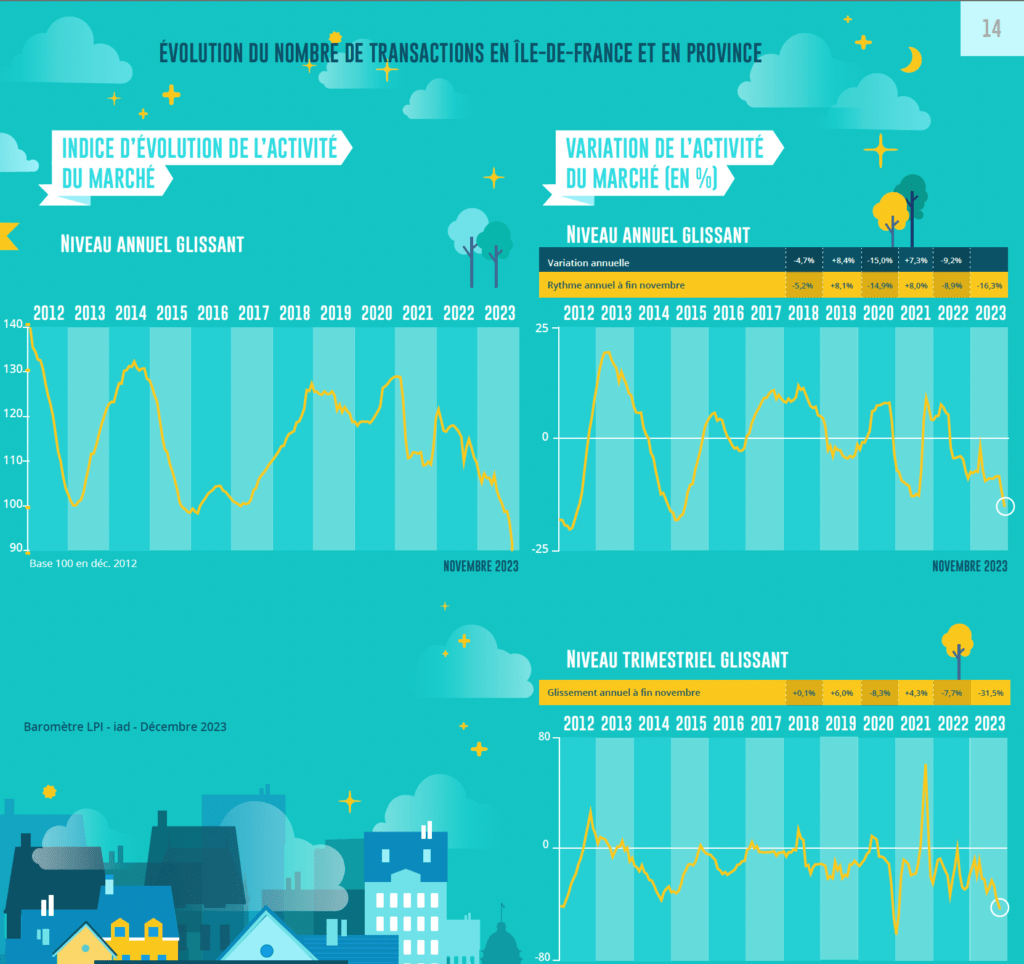

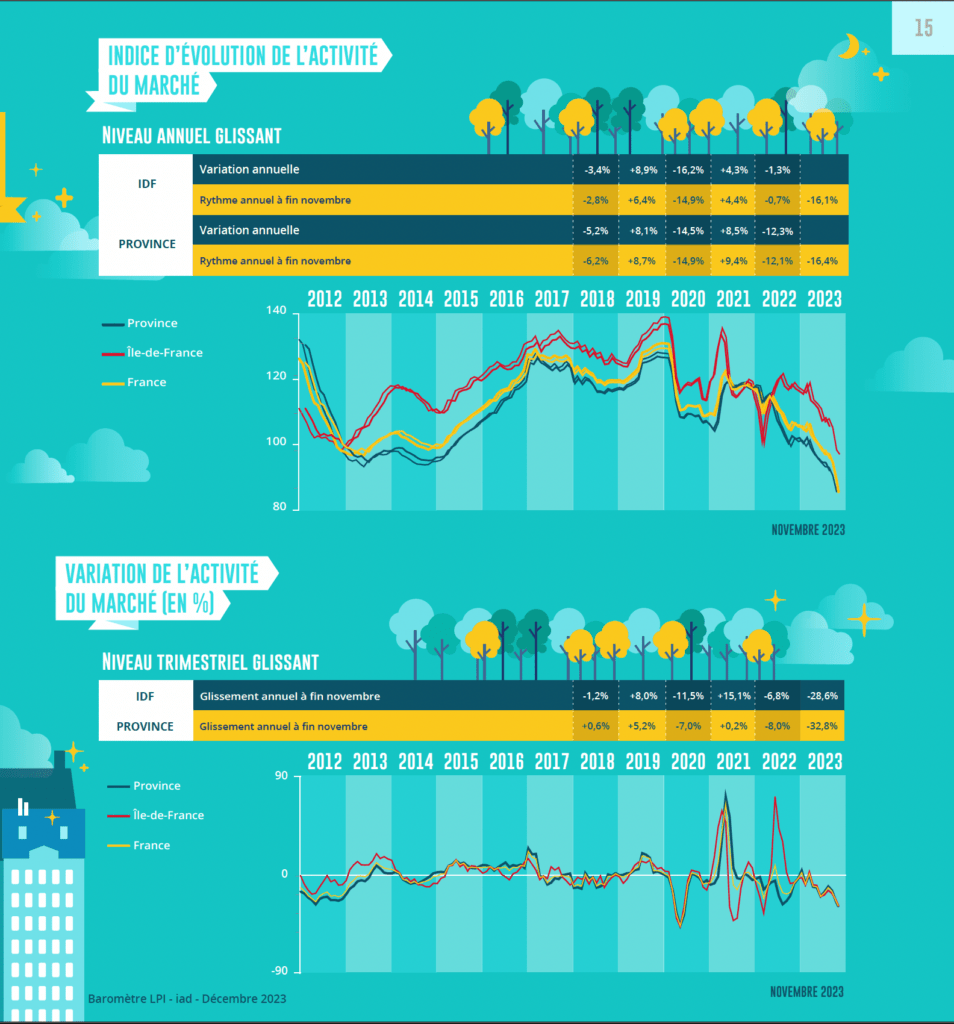

Évolution du nombre de transactions en Île-de-France et en Province

La récession du marché et les trois France

En 2023, les ventes de logements anciens à des particuliers ont baissé de 16.8 %, France entière. Mais cette année encore, les évolutions de l’activité ont été très différentes selon les régions, trois situations se distinguant assez nettement. Dans un tiers des régions métropolitaines, lorsque le niveau des prix pratiqués est resté bas (par comparaison avec les prix de l’Île-de-France ou des grandes villes de Province), le niveau de l’activité a mieux résisté : dans la plupart d’entre elles, le marché reste étroit et l’ensemble de ces régions porte 20 % des achats des particuliers.

Cependant, la demande a pu répondre plus facilement aux exigences d’un apport personnel élevé imposées par la Banque de France, compte tenu des prix pratiqués. Et pourtant, dans ces régions les conditions économiques (pouvoir d’achat et niveau du chômage) sont loin d’être les meilleures, mais l’offre de crédits bancaires s’est largement mobilisée afin d’atténuer les tendances récessives des marchés.

Ainsi, les ventes ont baissé de seulement 5 % en Bourgogne et en Champagne-Ardenne ; et de l’ordre de 10 % en Auvergne, en Franche-Comté, dans le Limousin, en Lorraine, dans le Nord-Pas-de-Calais et en Picardie. Dans un autre tiers des régions, où les prix sont devenus moins soutenables (et n’ont pas forcément beaucoup reculé) compte tenu des exigences d’apport personnel, la demande n’a pu que difficilement s’adapter et l’activité a reculé de l’ordre de 20 %. Dans ces régions (Alsace, Aquitaine, Bretagne, Midi-Pyrénées, PACA et Rhône-Alpes), la chute des ventes a contribué au blocage de l’ensemble de la chaîne immobilière (marché locatif et achats de logements neufs) : les marchés y étaient par le passé (très) actifs et les achats des particuliers représentaient près de 40 % du total des transactions de la Métropole.

Ailleurs, les ventes ont reculé au même rythme que l’ensemble du marché. Dans ces régions, pourtant assez différentes par la taille des marchés et par les caractéristiques (socio-démographiques et budgétaires) de la demande, les baisses de prix parfois sensibles n’ont pas permis à l’activité de se redresser.

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés.

Les membres actuels en sont :

BNP Paribas Residentiel CHH, CapiFrance, Crédit Logement, Crédit Mutuel, Gecina, Groupe BPCE, iad, La Banque Postale, OptimHome, SAFTI et Sogeprom

- Les tendances des marchés immobiliers à fin novembre 2023 : les prix en France et dans les métropoles

- Les tendances des marchés immobiliers à fin octobre 2023 : évolution des transactions et des marges de négociation en France

- Les tendances des marchés immobiliers à fin octobre 2023 : les prix en France et dans les métropoles