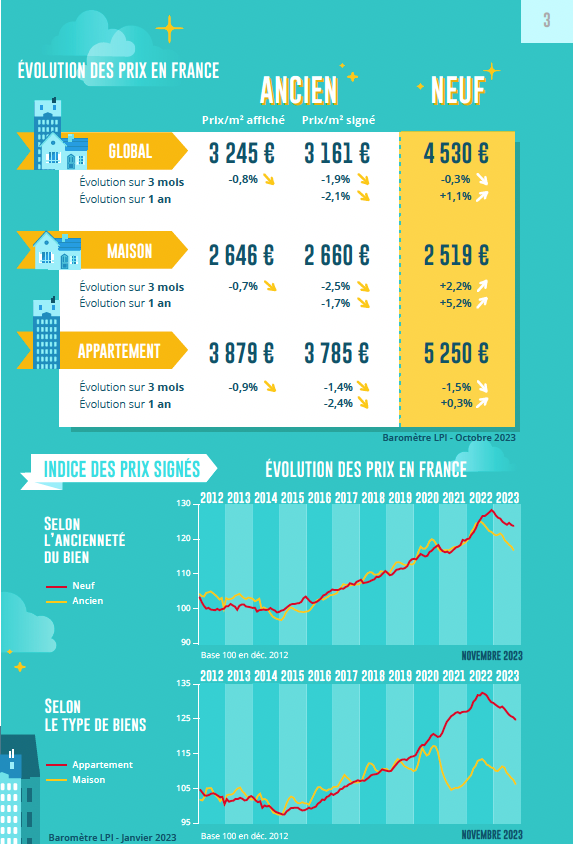

« L’année 2023 a été celle de la baisse des prix des logements anciens, mais pas partout et à des rythmes très différents selon les territoires. Et sur l’ensemble du marché, les prix signés ont baissé de 2.1% en 2023, contre + 4.6% en 2022. En outre, les ventes ont diminué de 16.8%. La dégradation du marché observée en 2023 est comparable à celle des crises précédentes : après une année 2022 de récession, les ventes ont chuté de 24.6% depuis deux ans. » annonce Michel MOUILLART, Professeur d’Économie, FRICS et porte-parole du baromètre LPI.

Évolution des prix en France

Une année de baisse des prix de l'ancien parfois surprenante

L’année 2023 a été celle de la baisse des prix des logements anciens, mais pas partout et à des rythmes très différents selon les territoires. Et pourtant, les ventes ont reculé, sans exception, même si la chute de l’activité a été plus prononcée dans les villes et les départements les plus chers. Car la demande n’a pu résister à la dégradation de son environnement économique, à la hausse des taux et au rationnement du crédit. Mais le mouvement de baisse des prix constatée d’un mois sur l’autre a hésité durant la première moitié de l’année, ne laissant finalement ressortir en niveau annuel glissant qu’une inflexion de la courbe des prix, jusqu’au début de l’été.

En revanche, le recul a été net et rapide durant les mois d’été, à une période durant laquelle le marché avait pourtant retrouvé un peu de son dynamisme. Et finalement, sur un marché fortement chahuté pendant l’automne, la courbe des prix a accentué sa tendance baissière : avec pour les prix signés, – 2.1 % en 2023 sur l’ensemble du marché, contre + 4.6 % en 2022 (- 2.4 % pour les appartements, contre + 4.0 % en 2022 ; et – 1.7 % pour les maisons, contre + 5.3 %).

Le constat est d’ailleurs similaire pour les prix affichés : mais en ce qui les concerne, le recul des prix a été (nettement) moins rapide pendant l’automne ; cela annonçant habituellement des hésitations, voire une inflexion de la courbe des prix.

« Le marché est toujours très compliqué. Les prix diminuent mais de manière très progressive et les acquéreurs sont dans l’attente de voir si 2024 va être plus favorable pour eux en termes de taux d’emprunt. Le marché devrait se dégripper avec une baisse des prix qui se poursuit et des taux qui vont vraisemblablement se stabiliser voir même qui commencent à baisser chez certaines banques. »

Ludovic Chalindar

Conseiller iad France – Lyon

Augmentation des prix des maisons neuves en 2023

La chute générale des ventes a été générale sur le marché des logements neufs en 2023, conduisant l’activité à un de ses points les bas depuis le milieu des années 90 : la réalisation des projets immobiliers des ménages a été entravée par des conditions économiques peu favorables, des dispositifs de soutien publics fortement dégradés et de puissantes restrictions de l’accès au crédit.

Néanmoins, les prix des maisons neuves ont augmenté de 5.2 % sur l’année, en dépit d’une tendance à la déflation constatée durant l’été, mais qui a pris fin à l’arrivée de l’automne. La réalisation des projets immobiliers des ménages est pourtant contrariée par un environnement peu favorable. Mais depuis le printemps dernier la chute générale des ventes a cédé la place à une stabilisation de l’activité et la courbe des prix s’est redressée avec le renouvellement des clientèles, la prochaine disparition du PTZ dans les zones B2 et C ayant conduit nombre de ménages à anticiper la réalisation de leurs projets.

En revanche, la baisse des prix des appartements commercialisés par des promoteurs s’est affirmée durant une grande partie de 2023. Le recul de la demande s’est renforcé au fil des mois et au-delà des contraintes d’équilibre économique que les promoteurs s’imposent, cette révision des prix a permis d’alléger (un peu) le stock des biens disponibles à la vente. Sur un an, les prix n’ont alors augmenté que de 0.3 %, après s’être élevés de 5.2 % en 2022.

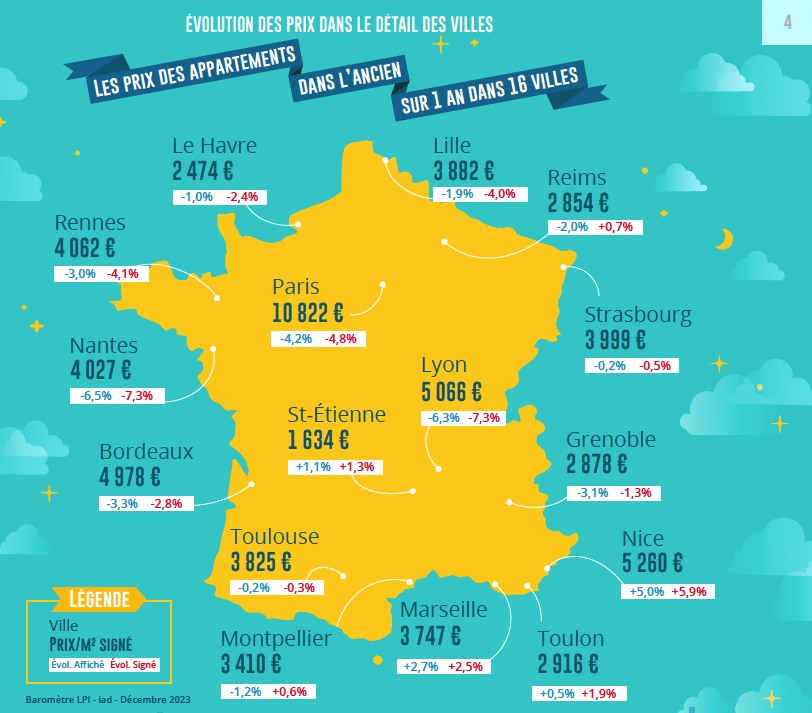

Évolution des prix dans le détail des villes

Poursuite de la hausse des prix en province, mais baisse rapide en Île-de-France

Le marché s’est transformé en 2023. La demande s’est déplacée, quittant les centres-villes les plus chers, pour rejoindre les périphéries des grandes villes financièrement plus accessibles, les villes moyennes de Province et les communes (semi-)rurales. Et elle s’est relocalisée sur les marchés où les prix sont en adéquation avec sa capacité budgétaire et financière, contrainte en cela par les exigences d’apport personnel qui lui sont imposées et une augmentation des taux des crédits difficile à supporter du fait de la limitation des taux d’effort imposée par la Banque de France.

Le recul des prix des appartements anciens a ainsi concerné 95% des villes franciliennes de plus de 40 000 habitants (contre 60% en janvier), contribuant largement au basculement de la courbe des prix France entière durant l’été, pour la première fois depuis l’automne 2015. Les prix ont d’ailleurs reculé de 5.5 % en Île-de-France en 2023, sans que cette baisse n’ait été synonyme de relance automatique du marché : ils augmentaient encore de 1.4 % en 2022 sur un marché qui s’était déjà affaibli (contre + 6.4% en 2021).

En revanche, les hausses de prix ont concerné 48 % des villes de Province, pour une hausse de 5.0 % en moyenne. Les prix ont même augmenté d’au moins 6 % dans 15 % des villes, pour une augmentation moyenne de 10.1 %. Et paradoxalement l’activité a résisté mieux qu’ailleurs, progressant même parfois dans ces villes qui attirent la demande en raison des niveaux de prix qu’elles proposent.

Mais les situations sont très contrastées parmi les villes provinciales de plus de 100 000 habitants où les prix ont continué de croître. Seule Nîmes a enregistré une accélération de la hausse en 2023. Ailleurs, le ralentissement prévaut la plupart du temps : à Aix-en-Provence, Amiens, Brest, Marseille, Nice ou Saint-Etienne, par exemple. Ou alors, les prix hésitent et les ralentissements alternent avec les progressions : à Montpellier, Rennes et Rouen.

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés.

Les membres actuels en sont :

BNP Paribas Residentiel CHH, CapiFrance, Crédit Logement, Crédit Mutuel, Gecina, Groupe BPCE, iad, La Banque Postale, OptimHome, SAFTI et Sogeprom