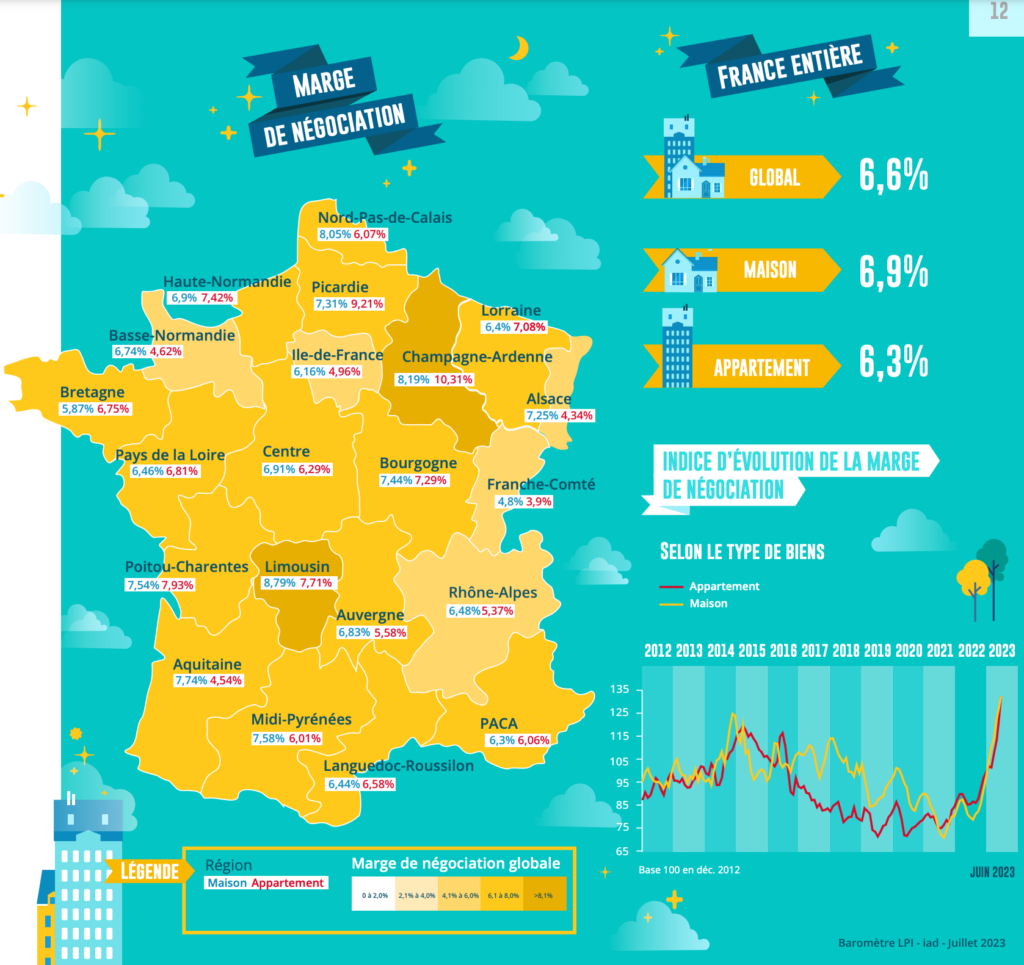

Évolution de la marge de négociation

Des marges à des niveaux sans précédent

Sur un marché en récession, le niveau des marges de négociation augmente, au-delà des niveaux élevés constatés par le passé. En juin, il s’est établi à 6.6 % pour l’ensemble du marché (+ 60 % sur un an). Une telle situation se constate aussi bien sur le marché des appartements (+ 53 % sur un an) que sur celui des maisons (+ 68 % sur un an).

Depuis un an, les marges ont le plus progressé sur le marché des maisons de 5 pièces au plus (+ 72 % un an) : le resserrement de l’accès au crédit pénalise particulièrement les projets des candidats à la (primo) accession qui s’orientaient jusqu’à présent vers des biens jusqu’alors financièrement accessibles.

En revanche, les marges constatées sur les grandes maisons (6 pièces et plus) ont moins augmenté (+ 54 % sur un an) : ces biens devenus difficiles à revendre (prix élevés, contraintes d’apport personnel très serrées) sont maintenant moins fréquemment présentés sur le marché, face à une demande encore sur le marché et moins contrainte par le rationnement du crédit.

Sur le marché des appartements, la hausse des marges est maintenant assez comparable quelle que soit la taille des logements, mis à part les studios et 1 pièce : après les fortes augmentations constatées jusqu’alors, les évolutions sont moins rapides depuis la fin du printemps (+ 54 % sur un an). Pour les plus petits appartements, les marges sont d’ailleurs à peu près stables depuis mars dernier, ne progressant que plus lentement sur un an (+ 32 %).

La demande reste donc prise en étau entre des prix élevés dans l’ancien (et encore en hausse sur de très nombreux territoires) et les exigences bancaires d’un niveau d’apport personnel élevé. Les acheteurs veulent négocier pour parvenir à un prix cohérent avec un plan de financement acceptable par la banque, alors que les vendeurs obligés de baisser les prix affichés pour finaliser plus rapidement les transactions préfèrent souvent renoncer à la vente.

Évolution du nombre de transactions en France

Nouveau recul des achats de logements anciens

Après une année 2022 qui avait déjà enregistré une diminution des ventes à des particuliers de 9.2 %, la dégradation du marché se poursuit. L’activité enregistrée au cours du 1er semestre est ainsi de 10.6 % inférieure à celle de 2022 et de 27.2 % sous celle du 1er semestre 2019, avant la mise en oeuvre du rationnement du crédit par la Banque de France.

D’ailleurs, alors qu’habituellement les ventes progressent de 8.6 % entre mai et juin, cette année elles chutent de 22.2 %.

La primo accession à la propriété dans l’ancien souffre en effet nettement des exigences d’un apport élevé imposées par le HCSF : le recul devrait ainsi être de l’ordre de 25 % sur deux ans (- 33 % par rapport à 2019), en raison principalement d’une contrainte de taux d’effort (ne pas dépasser les 35 %, dans le cas général) qui avait été définie par la Banque de France dans le contexte d’un marché en expansion et de conditions de crédit exceptionnellement avantageuses pour les emprunteurs. Mais comme depuis l’environnement du marché a été bouleversé (inflation, crise sanitaire, guerre en Ukraine, changement de stratégie de la BCE, …) sans que la règle imposée ne soit adaptée, la primo accession s’est effondrée.

Évolution du nombre de transactions en Île-de-France et en Province

Chute des ventes dans la plupart des régions

Sur un marché de l’ancien en récession, le niveau des ventes mesuré en trimestriel glissant était en recul de 21.5 % France entière (en glissement annuel). La chute d’activité reste la plus rapide en Province : – 21.3 %, contre – 15.8 % en Ile de France. Mais partout, la demande s’est fortement dégradée durant le 2ème trimestre.

Comme cela se constate depuis le début de l’année, les ventes progressent néanmoins encore en Bourgogne, de 6.9 % sur un an, mais pour de faibles volumes d’activité et après une année 2022 qui avait été très mauvaise.

Dans le même temps, les ventes diminuent de l’ordre de 10 % (seulement) en Champagne-Ardenne, dans le Limousin et en Lorraine : pourtant, les niveaux des prix pratiqués permettent bien souvent de répondre aux exigences d’un apport personnel élevé, mais la contraction de l’offre de crédits est devenue trop forte.

En revanche, dans d’autres régions (Auvergne, Franche Comté, Ile de France et Poitou-Charentes), l’activité recule à un rythme plus soutenu mais toujours inférieur à la moyenne nationale, de l’ordre de 15 % : donc sur des territoires très différents par le niveau des prix pratiqués ou par les clientèles rencontrées.

Ailleurs la chute du marché a été nettement plus rapide (de 20 à 25 %), lorsque la demande a surréagi à la dégradation de la conjoncture et au resserrement de l’accès au crédit, et surtout sur les territoires où le niveau des prix pratiqués est élevé au regard des budgets (hors endettement) que les candidats à un achat peuvent mobiliser.

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés.

Les membres actuels en sont :

BNP Paribas Residentiel CHH, CapiFrance, Crédit Logement, Crédit Mutuel, Gecina, Groupe BPCE, iad, La Banque Postale, OptimHome, SAFTI et Sogeprom

Explorez le baromètre des prix de l’immobilier en France.