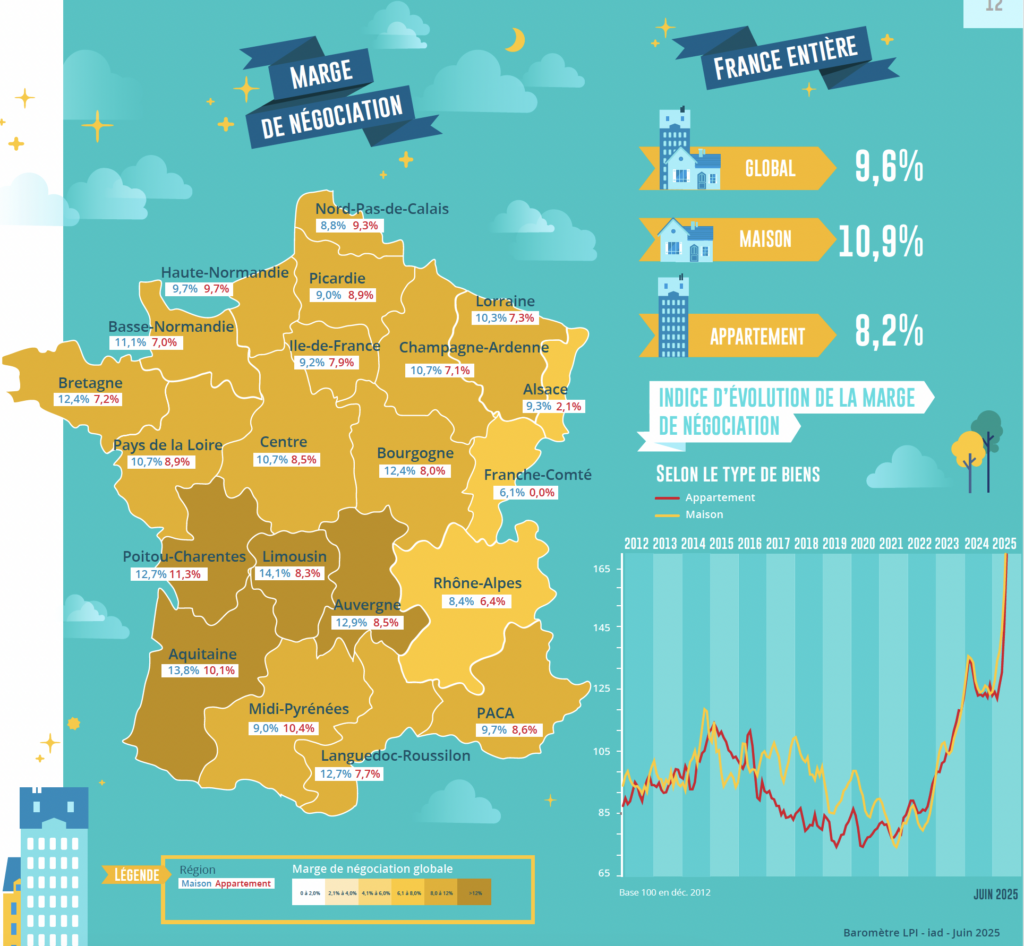

Évolution de la marge de négociation

Des marges élevées sur un marché en reprise

Même si l’activité se redresse rapidement, les difficultés de réalisation des ventes sont toujours présentes : avec des délais de vente inhabituels face à une demande fragilisée par la dégradation de la conjoncture et à des risques d’annulation des projets provoquée par le rationnement du crédit, dans un conteste de remontée rapide des prix des logements anciens. La fluidité du marché en est altérée et les reventes sont encore difficiles dans les grandes agglomérations, alors que la réalisation des projets de primo accession ne s’est guère améliorée sur le reste du territoire. Les négociations préalables entre acheteurs et vendeurs sont de ce fait toujours aussi fréquentes : les marges de négociation s’élèvent donc, bien au-delà des maximas déjà observés par le passé.

Ainsi pour l’ensemble du marché, le niveau des marges de négociation s’établit à 9.6 % en mai 2025, contre 5.0 % en moyenne depuis 2010, pour une augmentation de 45 % sur un an. Une telle situation se constate tant sur le marché des appartements (des marges à 8.2 %, contre 4.5 % en moyenne depuis 2010) que sur celui des maisons (des marges à 10.9 %, contre 5.4 % sur longue période).

Les marges sont les plus élevées (11 % et souvent plus) sur les maisons de 3 pièces et moins ou sur les grandes maisons (6 pièces et plus) : pour les petits logements, en raison des contraintes de taux d’effort imposées par la Banque de France qui écartent du marché les clientèles faiblement dotées en apport personnel, sauf négociations d’autant plus nécessaires que la hausse des prix est rapide ; pour les autres, du fait du niveau des prix rendus inaccessibles par le rationnement du crédit, sauf lorsqu’une revente préalable vient alléger le recours au crédit.

Évolution du nombre de transactions en France

Poursuite du redressement des ventes de logements anciens

Habituellement, l’activité du marché de l’ancien marque le pas durant le mois de mai. Avec la succession des ponts, la demande dont le dynamisme s’était renforcé avec l’arrivée du printemps fléchit : en moyenne et sur longue période, les ventes reculent ainsi de 7.2 % sur un mois, comme cela avait pu aussi se constater en 2019. Mais cette année, le repli saisonnier du marché est moindre, avec une baisse de seulement 2.5 % en glissement mensuel.

Au-delà du ralentissement saisonnier des ventes observé en mai, le marché de l’ancien poursuit donc son redressement amorcé au début de l’année 2024. Ainsi les achats de logements anciens réalisés par des particuliers au cours du 1er quinquamestre 2025 ont ainsi progressé de 15.0 %, en glissement annuel. Et le rebond des ventes se confirme.

Néanmoins, les ventes réalisées restent inférieures de 21.0 % à leur niveau moyen des années 2016-2019, avant que le marché n’entre en récession dès la mise en œuvre de la stratégie du resserrement de l’accès au crédit décidée par la Banque de France ! Et même si l’activité du marché va encore progresser jusqu’à l’été, la demande est bridée : les perspectives macroéconomiques et financières se dégradent toujours un peu plus, l’augmentation du chômage se confirme, les inquiétudes sur le pouvoir d’achat se renforcent et le risque d’une remontée des taux des crédits immobiliers grandit, alors même que les marges de manœuvre de la BCE s’amenuisent. Ainsi, en raison de l’impact négatif de la hausse des prix des logements anciens sur la solvabilité des acheteurs, la demande de crédits et les intentions d’achats immobiliers reculent.

“ En mai, le marché local est relativement stable, avec des acheteurs toujours aussi prudents face au contexte économique. On sent cependant un regain d’intérêt sur les biens à moins de 200k€ qui se vendent toujours aussi bien s’ils sont au bon prix, particulièrement pour des investisseurs. “

Jérôme Vivenot – Tours

Évolution du nombre de transactions en Île-de-France et en province

Augmentation des ventes dans toutes les régions

La progression des ventes de logements anciens constatée au cours des trois derniers mois a été très rapide, bénéficiant notamment du mauvais début de l’année 2024 : + 21.3 % en glissement annuel, France entière. L’évolution des ventes est maintenant aussi rapide en Province (+ 21.0 %) qu’en Ile de France (+ 22.0 %). D’ailleurs en l’Ile de France, ni la hausse des prix qui se confirme, ni les difficultés d’accès au crédit ne pèsent plus sur la demande : cette dernière s’est renouvelée, avec le renforcement des achats réalisés par des revendeurs profitant pleinement de la reprise du marché.

En Province, les ventes fortement dans les régions qui connaissent une très bonne tenue du marché depuis l’automne 2024. Elles augmentent de 35 % en glissement annuel dans 5 régions : Auvergne, Champagne-Ardenne, Franche Comté, Limousin et PACA. L’augmentation est de 25 % dans 5 autres régions en Aquitaine, Bretagne, Bourgogne, Midi-Pyrénées et Picardie. Dans la plupart de ces régions, la bonne tenue des ventes s’explique par des niveaux de prix toujours abordables ; ou bien, lorsque cela n’est pas le cas, par une pression de la demande qui se renforce sur des marchés de pénurie.

Et maintenant, les ventes progressent dans toutes les régions. Mais les évolutions restent encore modérées (+ 5.0 %) en Alsace, dans le Centre et dans les Pays de la Loire.

Dans les autres régions, les ventes de logements anciens ont augmenté à un rythme moins rapide qu’au niveau national, de l’ordre de 15 % en moyenne.

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés.

Les membres actuels en sont :

BNP Paribas Residentiel CHH, Crédit Logement, Crédit Mutuel, Groupe BPCE, iad, La Banque Postale et Sogeprom

- Les tendances des marchés immobiliers à fin juin 2025 : les prix en France et dans les métropoles

- Les tendances des marchés immobiliers à fin mai 2025 : les prix en France et dans les métropoles

- Les tendances des marchés immobiliers à fin mai 2025 : évolution des transactions et des marges de négociations en France

- Immobilier à Besançon : quelles tendances en 2025 ?