Évolution des prix en France

Poursuite de la hausse des prix de l’ancien amorcée en février

Sur un marché de l’ancien dont l’activité se redresse, la qualité des acheteurs évolue : depuis janvier, la place des « cadres supérieurs et professions libérales » s’élargit au détriment de celle des « ouvriers et employés ». Le recul de la primo accession constaté en 2023 se renforce. Et le niveau des revenus des ménages recourant au crédit immobilier pour financer leurs achats (près de 85 % des acheteurs) rebondit : la part des acheteurs disposant d’un revenu de 4 SMIC et plus s’élève rapidement (Observatoire Crédit Logement/CSA).

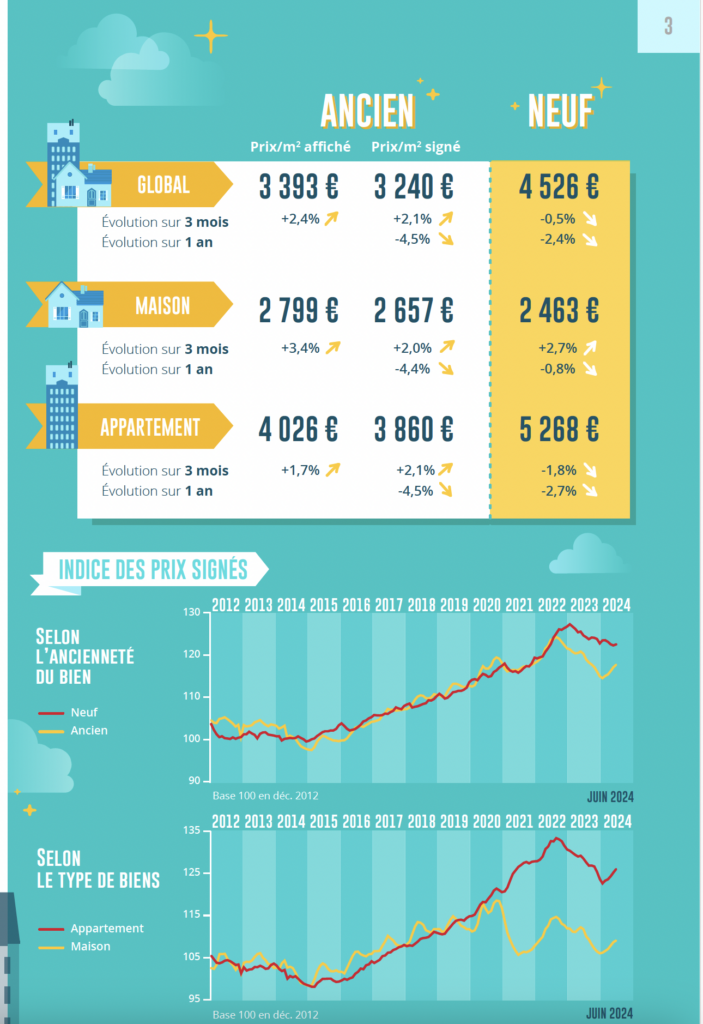

Cette transformation du marché de l’immobilier alimente la remontée des prix des logements anciens constatée depuis le début de l’année, notamment dans la plupart des grandes villes. Car la courbe des prix s’est inversée : à fin juin, en trimestriel glissant, la hausse a été de 2.1 % sur trois mois pour les compromis signés (+ 2.1 % pour les appartements et + 2.0 % pour les maisons). Elle est en outre de 2.4 % sur les prix affichés, l’offre nouvelle retrouvant un certain dynamisme propice à des propositions de prix bien plus ambitieuses de la part des vendeurs.

Cependant, et comme cela est habituel lors d’un retournement de conjoncture, les évolutions des prix signés restent orientées à la baisse en niveau annuel glissant, bien qu’en augmentation en niveau trimestriel glissant : – 4.5 % pour l’ensemble du marché (- 4.5 % pour les appartements et – 4.4 % pour les maisons). Il faudra attendre encore plusieurs mois pour qu’à son tour la courbe des prix des biens immobiliers mesurés en niveau annuel glissant se retourne. Néanmoins, d’ores et déjà, le recul des prix devient moins rapide, en glissement annuel.

Nouvelle augmentation des prix des maisons neuves

La baisse des prix des appartements commercialisés par des promoteurs se poursuit.

Face à une demande qui hésite, confrontée aux difficultés d’accès au crédit et à la dégradation des soutiens publics, les promoteurs s’efforcent encore de limiter le gonflement de leurs stocks de biens disponibles à la vente.

Cependant, l’embellie sur les prix qui avait éclairé les premiers mois de l’année a de nouveau cédé la place à leur dégradation. Les améliorations du PTZ dans les zones « tendues» n’ont pas eu les effets escomptés : et à fin juin, les prix des appartements ont reculé de 1.8 % au cours des trois derniers mois. En niveau annuel glissant, la baisse est maintenant de 2.7 %, en glissement annuel.

En revanche, alors que l’atterrissage du secteur de la maison individuelle se poursuit et laisse escompter une prochaine stabilisation du niveau des ventes des constructeurs, la remontée des prix amorcée au printemps se confirme.

Le regain de l’offre de crédits bancaires et la baisse des taux des crédits bénéficient pleinement à ce secteur : et à fin juin, les prix des maisons ont augmenté de 2.7 % sur 3 mois. Aussi après plusieurs mois d’une telle augmentation, le rythme de la baisse des prix mesurés en niveau annuel glissant s’est stabilisé à 0.8 % en glissement annuel.

Évolution des prix dans le détail des villes

Augmentation soutenue des prix dans 23% des villes de province

Le retournement de la courbe des prix des biens immobiliers se constate en Ile de France. A fin juin, en trimestriel glissant, les prix des appartements anciens augmentent de 0.7 % sur trois mois : comme sur Argenteuil ou Boulogne-Billancourt par exemple, même si dans d’autres villes (en Seine-Saint Denis, principalement) la baisse est toujours rapide, alors que dans beaucoup d’autres villes la courbe des prix hésite encore (dans les Yvelines ou dans une grande partie du Val de Marne, par exemple). Aussi, compte tenu du recul constaté jusqu’en février dernier, la baisse des prix mesurés en niveau annuel glissant perdure (- 7.0 %, en glissement annuel), même si elle ralentit depuis avril. Globalement, cette baisse se constate quelle que soit la taille des communes.

En Province, en revanche, les prix des appartements anciens augmentent dans 23 % des villes, de 7.0 % sur un an, en moyenne. Lorsque la baisse se poursuit, elle est modérée (de l’ordre de 2.0 %) dans 22 % des villes.

Et au global, le recul est deux fois moins rapide en Province qu’en Ile de France : – 3.2 % sur un an, contre – 7.0 %.

Lorsque les prix reculent encore rapidement sur un an dans les grandes villes de Province, très souvent le retournement de la courbe des prix se constate pourtant depuis plusieurs mois. Mais il n’est pas encore suffisant (de l’ordre de 5 % depuis 3 mois) : au Havre ou à Reims, par exemple où les prix diminuent toujours de 8 à 9 % sur un an. Ou alors la baisse avait été trop forte pour infléchir la courbe des prix : à Annecy (- 11.1 % sur un an, mais + 9.0 % depuis 3 mois). Le rebond récent pouvant aussi n’être encore qu’insuffisant : de l’ordre de 1 % sur 3 mois, mais -8 à 9 % sur un an (Bordeaux, Lille ou Nantes, par exemple).

Les prix dans les métropoles

Un éventail de prix très large entre les régions

Entre les métropoles les moins chères (Brest, Grand Nancy ou Rouen, Normandie) avec des prix au m² de l’ordre de 2 400 € pour les appartements anciens et celle du Grand Paris, l’écart de prix reste de 1 à 3 depuis plusieurs années, en dépit d’évolutions très souvent constatées. En revanche, il se réduit sensiblement, de 1 à 2 si la comparaison se fait avec la métropole de Nice-Côte d’Azur et de 1 à 1.6 avec les métropoles de Bordeaux, Lyon, Rennes, Strasbourg et Toulouse : l’écart relatif s’étant réduit durant les deux dernières années, au rythme du ralentissement de la hausse des prix, puis de leur recul sur ces métropoles. Les différences de prix des appartements restent néanmoins à l’image du potentiel de développement économique des territoires et surtout des niveaux de revenus des ménages résidants, même si elles ne reflètent généralement que faiblement la qualité de vie qui y est constatée.

En ce qui concerne les prix des maisons, l’écart n’est que de 1 à 1.8 entre, d’une part, les métropoles de Brest, du Grand Nancy, de Lille ou de Rouen Normandie et, d’autre part, celles du Grand Paris et de Nice-Côte d’Azur. En outre, l’écart entre les métropoles de Bordeaux, Lyon, Marseille et Montpellier d’une part et celle du Grand Paris est faible, de l’ordre de 15 % seulement : et il n’a pratiquement pas évolué au cours des dernières années. Néanmoins, dans la plupart des métropoles, la baisse des prix des maisons s’est installée, en dépit d’une préférence de la demande pour la maison individuelle toujours vive (corollaire de la perte d’attractivité de l’habitat collectif), dans le contexte du renforcement des difficultés d’accès au crédit : car les niveaux des prix pratiqués deviennent plus difficiles à soutenir pour des acheteurs potentiels dont le pouvoir d’achat-logement est amputé par le rationnement du crédit.

“Les acquéreurs ont bien compris qu’ils étaient en position de force sur ce marché “acquéreur” : ils sont exigeants, aguerris aux prix du marché et font de nombreuses visites et contre visite, avant de faire des offres souvent très agressives (ou de disparaître sans laisser de nouvelles…).

Ils sont peu nombreux sur un marché avec beaucoup de bien en concurrence, donc ils comparent beaucoup à la recherche de la “bonne affaire”. Cependant, la fin du mois se caractérise par une recrudescence des recherches, notamment sur des biens à petit budget, aux alentours des 150 000€ maximum.”

Marine Joannis, Nantes

- Les tendances des marchés immobiliers à fin juillet 2024 : évolution des transactions et des marges de négociations en France

- Les tendances des marchés immobiliers à fin juin 2024 : les prix en France et dans les métropoles

- Les tendances des marchés immobiliers à fin juin 2024 : évolution des transactions et des marges de négociation en France