Évolution de la marge de négociation

Grande diversité des marges en 2024

Depuis juin 2022 lorsque les marges étaient au plus bas, leur progression a été rapide : + 91 % pour l’ensemble du marché, moins rapide pour les appartements (+ 80 %) que pour les maisons (+ 101 %). Cette progression a été la réponse du marché à la baisse générale d’une demande déstabilisée par le changement de stratégie de la BCE et la remontée des taux des crédits durant l’année 2023, et surtout par le resserrement de l’accès au crédit imposé par la Banque de France. Car confrontée à la difficulté d’accéder au crédit, la demande cherche à négocier autant que possible. Ainsi en décembre 2024, les marges s’affichaient à 7.9 %, soit 59 % au-dessus de leur moyenne de longue période (respectivement 7.4 % et 64 % pour les appartements ; 8.4 % et 54 % pour les maisons).

Mais depuis en 2024, la reprise des transactions sur des marchés de pénurie et de la remontée des prix des logements anciens constatée dans la plupart des villes ont modifié les termes de la négociation. D’autant que les banques ont allégé les contraintes d’apport personnel imposée par la Banque de France, afin de redynamiser un marché particulièrement déstabilisé par la récession.

Et les évolutions observées en 2024 n’ont pas été comparables entre tous les types de logements. Sur le marché des appartements les marges ont augmenté de 15 % sur l’année : mais elles ont cru de 22 % sur les petits logements (studios et 2 pièces) pour s’établir à 7.0 % en décembre et de seulement 9 % sur les grands logements (6 pièces et plus) à 9.5 % en décembre. Sur le marché des maisons, les marges ont progressé de 14 % en 2024 : la hausse des marges a été la plus rapide (+ 18 %) sur les grandes maisons (6 pièces et plus) à 9.5 % en décembre et de seulement 10 % pour les autres biens à 7.5 % en décembre.

Et les marges restent les plus faibles dans les régions où les prix sont élevés (Alsace, Ile de France, Rhône-Alpes) compte tenu du resserrement de l’accès au crédit : loin d’être synonymes d’avantage pour la demande, elles y révèlent la situation de pénurie d’une offre rarement prête à perdre sur le produit de la vente. Alors qu’elles sont les plus élevées dans les régions aux prix bas (Bourgogne, Limousin, Lorraine) : sur des marchés étroits, la réalisation des ventes nécessite une révision des prix affichés face à une demande rationnée par le crédit, mais sans que cela soit toujours suffisant pour permettre à un acheteur de réaliser son projet.

Évolution du nombre de transactions en France

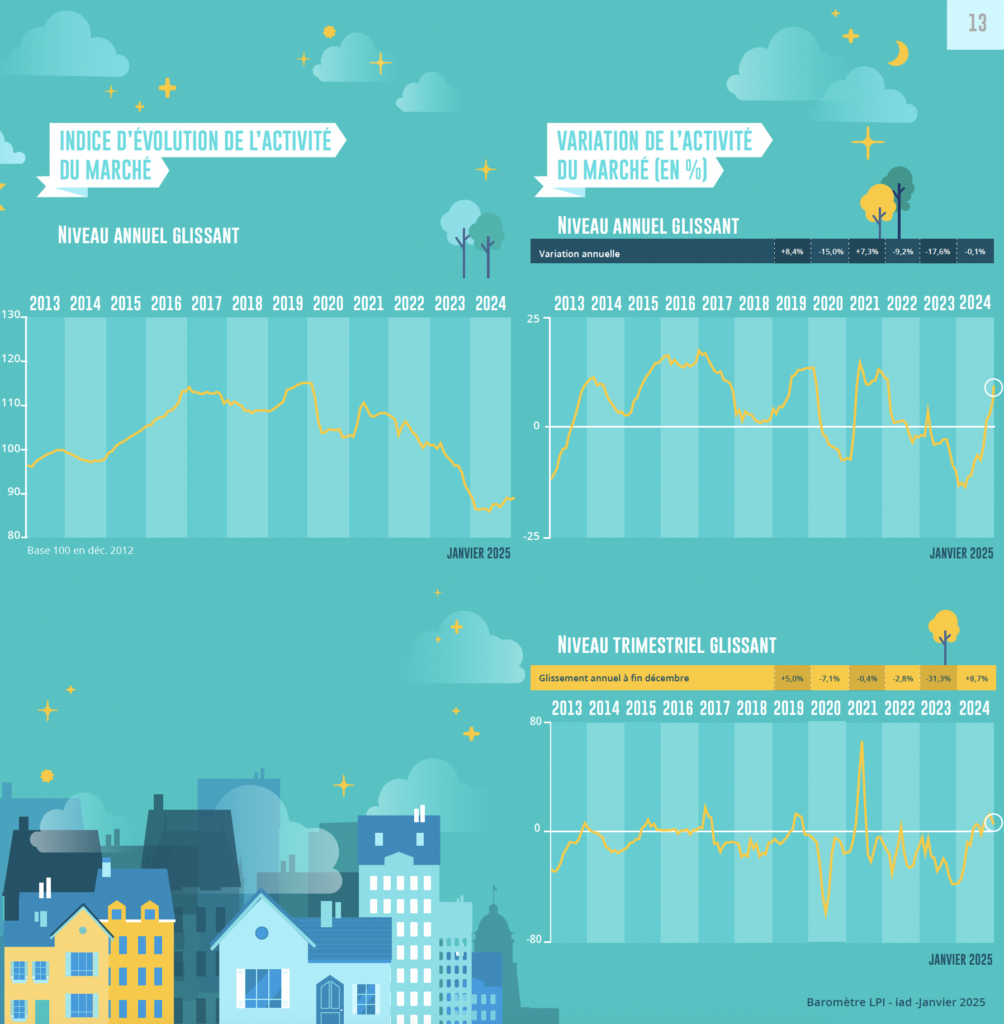

Une belle fin d’année 2024, mais des nuages pour 2025

En 2024, le marché de l’ancien a bénéficié d’un environnement favorable : au-delà des incertitudes politico-économiques qui se sont renforcées, l’amélioration des conditions de crédit (baisse des taux des crédits immobiliers, allongement des durées des prêts) et le regain de dynamisme d’une partie des banques ont accompagné le redressement des intentions d’achats immobiliers des ménages et alimenté l’augmentation de leur demande de crédits immobiliers. Aussi après un début d’année incertain, avec une activité encore en baisse, les ventes se sont redressées au cours du printemps et l’année s’est terminée beaucoup mieux qu’elle n’avait commencé.

Ainsi en fin d’année, mesurées en niveau trimestriel glissant, les ventes ont augmenté de 8.7 % en glissement annuel : il y a un an à la même époque, l’activité reculait de 31.3 % ! Et la hausse des ventes a été telle qu’au final, le nombre de compromis signés en 2024 est quasiment identique à celui de 2023.

La reprise a donc été vigoureuse, même si l’analyse de la conjoncture à travers le prisme de l’évolution des actes signés (en retard de 3 à 4 mois sur la réalité du marché dont LPI rend compte) n’a permis à beaucoup d’observateurs que de le constater récemment.

Mais après 4 années de recul des ventes et une perte d’activité de 31.9 % depuis 2019, les nuages s’accumulent sur 2025 en dépit du retournement de conjoncture. Certes les conditions de crédit vont encore s’améliorer un peu en 2025. Mais le renversement du gouvernement Barnier va peser sur la croissance et le pouvoir d’achat des ménages, avec en retour la remontée du chômage. La progression des ventes de logements anciens en sera nettement ralentie : seulement quelques (petits) pourcents attendus, plus de la moitié moins que ce qui était attendu fin novembre !

Évolution du nombre de transactions en île-de-France et en province

Le retournement de conjoncture et les trois France

Le retournement de conjoncture qui s’est constaté France entière en 2024 s’est traduit par une progression rapide des ventes dès le début du printemps. Durant le dernier trimestre, la progression des ventes a d’ailleurs été très rapide (au moins 15 %, en glissement annuel) dans 6 régions très différentes du point de vue économique et sociodémographique (Centre, Franche Comté, Haute Normandie, Nord-Pas de Calais, PACA et Picardie). Alors que les ventes ont stagné en Languedoc-Roussillon, reculant même de l’ordre de 8 % dans le Limousin et en Lorraine.

Les différences d’évolution des ventes réalisées sur l’ensemble de l’année 2024 sont tout aussi marquées entre les régions, laissant ressortir 3 groupes de régions.

Dans 4 régions (Alsace, Haute Normandie, Nord-Pas de Calais et Rhône-Alpes), le niveau de l’activité a progressé de l’ordre de 10 %. Dans ces régions qui portent 20 % des ventes réalisées en Métropole, la demande a pu répondre plus facilement aux exigences d’un apport personnel élevé imposées par la Banque de France, compte tenu du niveau des prix pratiqués et relativement abordables compte tenu des capacités d’achat des clientèles : d’autant que ces marchés ont souvent bénéficié de l’arrivée d’acheteurs aisés.

En revanche, les ventes ont stagné ou n’ont que faiblement évolué (de 1 à 2 %) dans 8 régions qui représentent 50 % du marché national : Basse Normandie, Champagne-Ardenne, Franche Comté, Ile de France, Midi-Pyrénées, PACA, Pays de la Loire et Picardie. Pourtant ces régions sont très différentes par la taille des marchés et par les caractéristiques (socio-démographiques et budgétaires) de la demande, alors que les niveaux des prix pratiqués s’inscrivent dans une échelle allant de 1 à 8 (voire 1 à 10).

Ailleurs les ventes ont diminué d’au moins 6 à 7 % en 2024. Dans ces régions qui portent 30 % du marché, la demande reste pénalisée par les exigences d’apport personnel. Et la poursuite de la chute des ventes a participé au blocage de l’ensemble de la chaîne immobilière (marché locatif et achats de logements neufs). La situation est même particulièrement bloquée avec des ventes en recul d’au-moins 12 % en 2024, dans 3 régions (Aquitaine, Limousin et Poitou-Charentes).

“Les prix de l’immobilier sont restés globalement stables, avec une légère baisse de l’activité malgré la baisse des taux d’emprunts. Pour nos acheteurs de plus en plus avertis sur le marché immobilier, la sensibilité au DPE reste toujours bien présente dans leurs critères de recherche.“

Sébastien Hilaire – Orléans

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés.

Les membres actuels en sont :

BNP Paribas Residentiel CHH, Crédit Logement, Crédit Mutuel, Groupe BPCE, iad, La Banque Postale et Sogeprom

- Les tendances des marchés immobiliers à fin décembre 2024 : les prix en France et dans les métropoles

- Les tendances des marchés immobiliers à fin décembre 2024 : évolution des transactions et des marges de négociations en France

- Les tendances des marchés immobiliers à fin janvier 2025 : les prix en France et dans les métropoles