En janvier 2025, la hausse des prix des appartements anciens a encore accéléré dans 42 % des villes de plus de 40 000 habitants (53 % en Province et 19 % en Ile de France). Et France entière, les prix des maisons anciennes augmentent de 0.6 % sur un an. Entre le renforcement des incertitudes politico-économiques et les perturbations climatiques, janvier s’est pourtant inscrit en demi-teinte sur le marché l’ancien. Néanmoins, les ventes progressent encore de 3.2 % sur un an.

Évolution des prix en France

Vers la hausse générale des prix de l’ancien

Comme à l’habitude, l’activité du marché de l’ancien s’est essoufflée en janvier. Il faut en général attendre l’arrivée du printemps pour que les ventes se redressent. Et suivant ce profil saisonnier, les prix des compromis signés s’affaiblissent traditionnellement au début de l’année pour rebondir à partir de mars.

Néanmoins, dès le printemps 2024 la baisse des prix des logements anciens est devenue moins rapide France entière. La pression d’une demande confrontée partout sur le territoire à une pénurie de l’offre et renforcée par l’insuffisance de la construction constatée depuis plusieurs années a accompagné l’inversion de la courbe des prix. Aussi, à partir de l’été dernier une tendance à la lente remontée des prix s’est renforcée. Et dans ces conditions les vendeurs ont clairement révisé leurs ambitions à la hausse durant le 2nd semestre 2024.

Ainsi en janvier 2025, la tendance haussière des prix signés s’est encore renforcée. Sur le marché des maisons, l’augmentation a été de 0.3 % sur 3 mois alors que les prix reculaient au rythme annuel de 4.5 % en avril 2024. Et les prix des appartements n’ont baissé que de 0.8 % sur 3 mois, contre un rythme annuel de 4.8 % en avril 2024. En outre les prix affichés augmentent maintenant, aussi bien pour les maisons (+ 2.2 %) que pour les appartements (+ 0.1 %).

Globalement et pour l’ensemble du marché, les évolutions récentes annoncent donc le retour de la hausse générale des prix de l’ancien d’ici le printemps prochain.

Augmentation générale des prix du neuf

En janvier 2025, les prix des logements neufs ont augmenté, aussi bien sur le marché des maisons individuelles que sur celui des appartements.

Les évolutions observées depuis l’été 2024 confirment que les ventes des constructeurs de maisons individuelles se redressent. Le regain de l’offre de crédits bancaires et la baisse des taux des crédits ont pleinement bénéficié à ce secteur, alors que les constructeurs ont renouvelé leur offre et adapté leurs produits à la nouvelle donne. Et au cours des trois derniers mois les prix des maisons se sont élevés de 1.7 %. Sur un an, la baisse des prix n’est donc plus que de 0.4 %.

Dans le secteur de la promotion immobilière, le rebond des ventes est plus récent. Il s’est appuyé sur l’action des promoteurs s’efforçant de limiter le gonflement de leurs stocks de biens disponibles à la vente en accordant des avantages et des ristournes à une demande confrontée aux difficultés d’accès au crédit et à la dégradation des soutiens publics. La baisse des prix des appartements qui s’était renforcée durant le printemps et l’été 2024 a alors progressivement laissé la place à une remontée, encore timide. Et au cours des trois derniers mois, les prix des appartements se sont élevés de 0.9 %.

Évolution des prix dans le détail des villes

Augmentation des prix dans 42 % des villes

La hausse des prix des appartements anciens se propage rapidement. Elle concerne maintenant 42 % des villes de plus de 40 000 habitants (53 % en Province et 19 % en Ile de France), contre 16 % en juin 2024 avant que les augmentations ne commencent à se généraliser en Province, dans un premier temps.

Les inégalités territoriales perdurent néanmoins, sur un marché en pleine évolution. Entre l’Ile de France (5 628 €/m² en moyenne) et la Province (2 901 €/m²), l’éventail des prix est très large. En haut de l’échelle, Paris et Neuilly-sur-Seine à plus de 10 000 €/m² ou encore Levallois-sur-Seine et Vincennes à un peu plus de 9 000 €/m². Alors que les prix franciliens les plus bas sont de 2 300 €/m² au plus (Evry-Courcouronnes et Garges-lès-Gonesse).

En Province, des prix de 2 300 €/m² s’observent dans des villes de plus de 100 000 habitants comme Besançon ou Clermont-Ferrand. Et les prix provinciaux les plus élevés (5 700 €/m²) se constatent à Anglet, Annecy et Cannes : soit au niveau de villes franciliennes telles Clamart et Saint-Maur-des-Fossés, voire Maisons-Alfort. Les prix les plus bas (1 250 €/m²) se trouvent alors à Châteauroux et Saint-Quentin : ils y sont 8 fois moindres qu’à Paris ! Et plus généralement, un quart des villes de Province affichent des prix inférieurs à 2 000 €/m² : dont 4 villes de plus de 100 000 habitants (Limoges, Mulhouse, Perpignan et Saint-Etienne).

Une baisse des prix de l’ancien ne peut donc avoir qu’un impact très (très) limité sur l’activité des marchés de la plupart des villes de Province.

« Le marché immobilier à Caen et son agglomération commence à afficher une stabilisation des prix après les hausses des dernières années. La demande reste forte, notamment pour les appartements bien situés et les maisons avec jardin, tandis que les taux d’intérêt influencent les décisions d’achat. Les secteurs également prisés autour de Caen, comme Mondeville, Ifs et Fleury-sur-Orne continuent d’attirer les acheteurs. »

Eveline Riatto – Caen

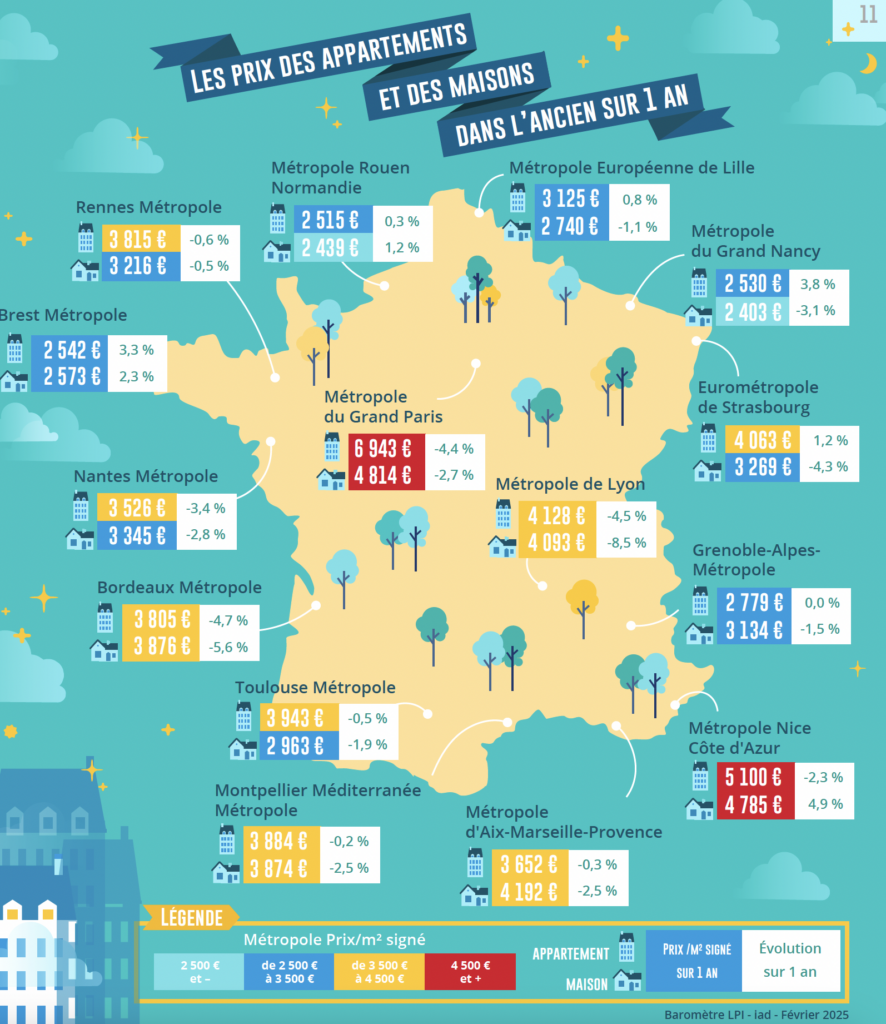

Les prix dans les métropoles

Diffusion des hausses de prix dans les métropoles

Sur un marché qui a repris des couleurs, les hausses de prix se diffusent et se renforcent dans la plupart des métropoles, au fil des mois. Néanmoins, toutes les métropoles ne sont pas concernées de manière identique. Mais ces évolutions ne bouleversent guère des différences qui jusqu’alors tenaient presque toujours à l’image du potentiel de développement économique des territoires et des niveaux de revenus des ménages résidants, sans trop laisser de place à la qualité de vie constatée.

Sur le marché des appartements, les prix au m² confirment leur progression dans 8 métropoles et annoncent leur prochaine augmentation dans 2 autres : les prix ne reculent donc plus ou sont en cours de stabilisation dans les 2/3 des grandes métropoles. Dans les métropoles où les prix augmentent d’ores et déjà rapidement (Brest, Nancy et Strasbourg), les hausses sont un peu plus soutenues dans le centre que dans les communes de la périphérie en raison de la pression de la demande et/ou des difficultés d’extension du parc de logements en dehors de la ville-centre : néanmoins, la décote de prix de la périphérie par rapport au centre reste modérée. En revanche, les prix reculent toujours et parfois rapidement (de l’ordre de 4 %) dans les métropoles où la demande reste pénalisée par le resserrement de l’accès au crédit : tel est le cas à Bordeaux, Lyon, Nantes et Paris, ainsi et dans une moindre mesure qu’à Nice. Mais alors qu’à Bordeaux et à Lyon la baisse des prix est plus rapide dans le centre qu’en périphérie, l’inverse se constate dans les 3 autres métropoles.

Sur le marché des maisons, les augmentations de prix ne se constatent que dans 3 métropoles : Brest, Nice et Rouen. Et en général, cette évolution tient à une progression des prix plus rapide dans le centre qu’en périphérie. Alors que dans les autres métropoles les prix des maisons reculent toujours : et parfois rapidement comme à Bordeaux, Lyon et Strasbourg.

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés.

Les membres actuels en sont :

BNP Paribas Residentiel CHH, Crédit Logement, Crédit Mutuel, Groupe BPCE, iad, La Banque Postale et Sogeprom