Évolution de la marge de négociation

Renforcement des marges, mais pas partout

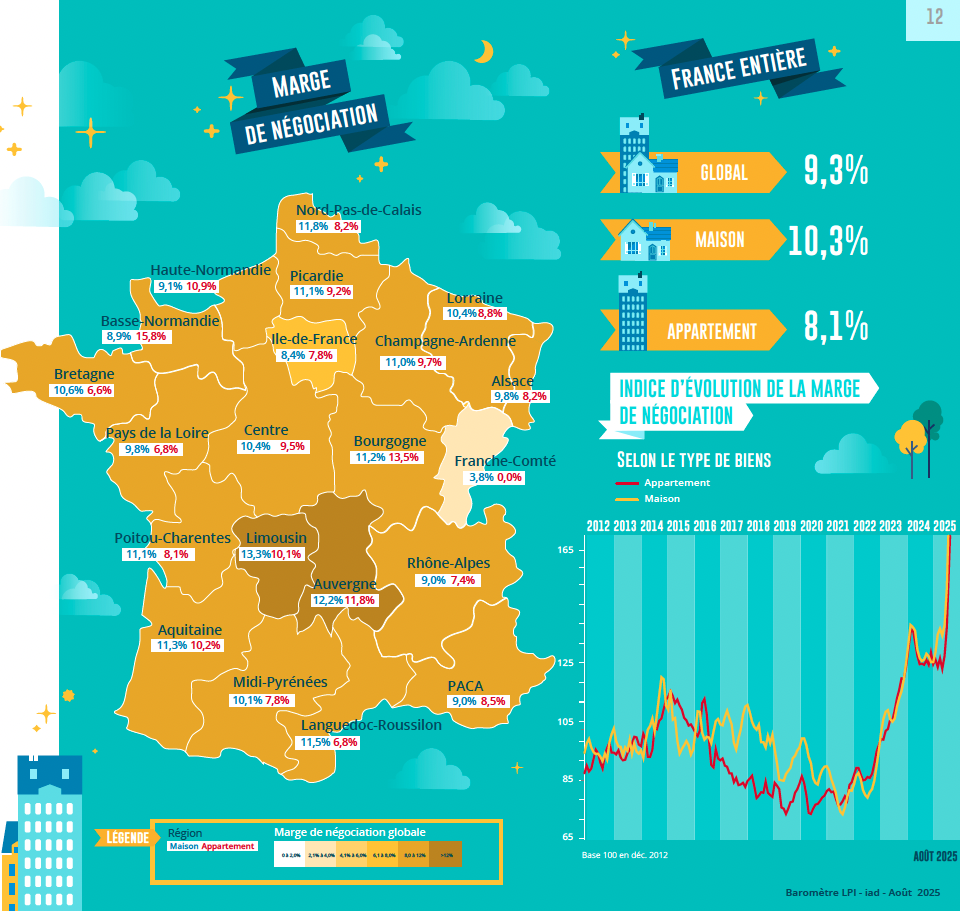

Sur un marché où la pression de la demande se renforce, les marges de négociation augmentent toujours. En juillet 2025, le niveau moyen des marges s’est établi à 9.3 % pour l’ensemble du marché (+ 47 % sur un an) : plus élevé sur le marché des maisons à 10.3 % (+ 50 % sur un an), contre 8.1 % sur celui des appartements (+ de 42 % sur un an).

Mais les évolutions ne sont pas comparables entre tous les types de logements. Sur le marché des appartements les marges ont augmenté de 50 % sur les petits logements (studios et 2 pièces) pour s’établir à près de 9.0 % (sur des marchés urbains de pénurie, très souvent) et de 35 % sur les autres logements, à 7.5 % en moyenne. Sur le marché des maisons, la hausse des marges a été la plus rapide (+ 55 %) sur les 6 pièces et plus, à près de 11 % (en raison du niveau des prix rendus inaccessibles par le rationnement du crédit, sauf en cas de revente préalable), mais de seulement 40 % pour les autres biens à 9.0 %.

Mais la situation aussi diffère très largement d’une région à l’autre. Ainsi les marges restent les plus élevées dans les régions aux prix bas (Bourgogne, Franche Comté, Limousin ou Picardie, par exemple), où le marché est étroit. Face à une demande confrontée à des gains de pouvoir d’achat en berne et aux exigences d’apport personnel imposées par la Banque de France, la réalisation des ventes suppose souvent une révision des prix affichés : mais cela n’est pas toujours suffisant pour permettre à un acheteur de réaliser son projet.

En revanche, les marges sont souvent les plus faibles dans les régions où les prix sont à trop haut niveau (Ile de France, PACA ou Rhône-Alpes, par exemple) compte tenu du resserrement de l’accès au crédit. La faiblesse des marges y révèle une situation de pénurie de l’offre de logements disponibles à la vente et des vendeurs rarement prêts à perdre lors de la transaction : et cette faiblesse n’est pas synonyme d’avantage pour la demande.

Évolution du nombre de transactions en France

Juillet en demi-teinte

Juillet est habituellement un des 4 meilleurs mois de l’année, avant une pause estivale en août et un repli des ventes de logements anciens de 25 %, en moyenne. Mais cette année, le mois de juin avait été excellent, comparable à celui des années 2016 à 2019, lorsque le marché était au zénith. Aussi juillet a pu paraître décevant, avec une activité en recul de 9.3 % en glissement mensuel, comme en 2024 d’ailleurs : mais loin du + 1.0 % constaté en moyenne, sur longue période. Pourtant, juillet 2025 c’est aussi une progression des ventes de 30 %, en glissement annuel.

Ainsi le marché de l’ancien poursuit le redressement amorcé dès janvier 2024. Et les achats de logements anciens réalisés par des particuliers durant les 7 premiers mois de 2025 sont en augmentation de 19.1 % en glissement annuel.

D’ailleurs, compte tenu du très mauvais début de l’année 2024, l’activité est en augmentation de 14.2 % sur an. Mais le marché commence à hésiter et la progression des ventes à ralentir, à l’instar de ce qui se constate sur le marché des crédits immobiliers aux particuliers.

Car l’environnement du marché se dégrade : la remontée des prix détériore la solvabilité de la demande et elle interfère avec la stabilisation des taux des crédits immobiliers et la dégradation de l’économie (baisse de la croissance, remontée du chômage, pertes de pouvoir d’achat). L’affaiblissement de la demande de crédits à l’habitat et des intentions d’achats immobiliers annoncent donc l’atterrissage de la conjoncture.

Évolution du nombre de transactions en Île-de-France et en Province

Hausse rapide des ventes dans presque toutes les régions

Sur un marché en expansion, avec des ventes en augmentation de 31.0 % sur 3 mois, toutes les régions bénéficient du regain d’activité.

Dans 3 régions représentant près de 15 % du marché national la progression d’activité est plus rapide, de 45 % en moyenne (Champagne-Ardenne, PACA et Picardie) : cette vivacité de la demande accompagne des niveaux de prix toujours abordables (Champagne-Ardenne et Picardie) ; ou une pression de la demande qui se renforce sur des marchés de pénurie (PACA).

En revanche, dans les régions qui avaient bénéficié d’une augmentation (souvent modeste) de l’activité en 2024, les ventes ont augmenté deux fois moins vite que l’ensemble du marché (de 15 % en moyenne) : Alsace, Auvergne, Midi-Pyrénées, Pays de la Loire et Rhône-Alpes. Dans ces régions qui portent 25 % du marché, où les prix sont en général élevés, la demande reste pénalisée par la situation économique et le niveau des apports personnels exigés.

Ailleurs, les ventes se sont élevées à un rythme comparable à celui de l’ensemble du marché.

Ainsi en Ile de France où le marché bénéficie largement du retour d’acheteurs plus aisés et de ménages ayant au préalable réalisé la revente d’un autre bien immobilier, disposant d’un apport personnel élevé leur permettant de s’affranchir des contraintes imposées par la Banque de France, les ventes ont progressé de près de 30 % durant les 3 derniers mois.

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés.

Les membres actuels en sont :

BNP Paribas Residentiel CHH, Crédit Logement, Crédit Mutuel, Groupe BPCE, iad, La Banque Postale et Sogeprom

- Les tendances des marchés immobiliers à fin août 2025 : les prix en France et dans les métropoles

- Les tendances des marchés immobiliers à fin juillet 2025 : les prix en France et dans les métropoles

- Les tendances des marchés immobiliers à fin juillet 2025 : évolution des transactions et des marges de négociations en France