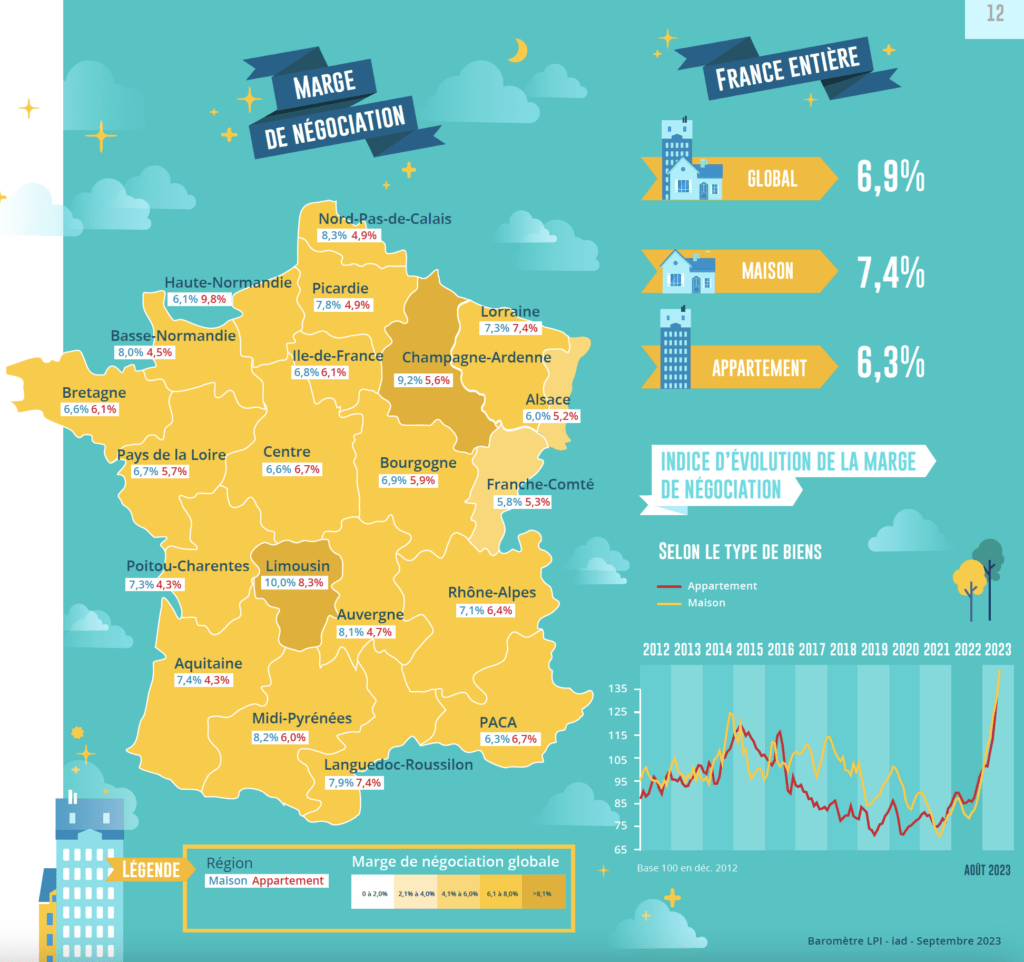

Évolution de la marge de négociation

Poursuite de l’augmentation des marges

Les marges de négociation progressent toujours, sur un marché de l’ancien déprimé. En août, elles se sont établies à 6.9 % pour l’ensemble du marché (soit 47 % au-dessus de leur moyenne de longue période), en hausse de 65 % sur un an. Une telle évolution se constate aussi bien sur le marché des appartements (+ 57 % sur un an, à 6.3 %) que sur celui des maisons (+ 71 % sur un an, à 7.4 %).

Une telle situation a été rarement observée depuis le début des années 2000. Car la demande est prise en étau entre des prix des logements anciens rigides à la baisse, n’affichant au mieux qu’un recul modéré, et des exigences bancaires concernant le niveau de l’apport personnel. La plupart des acheteurs doit en effet obtenir une réfaction sur les prix proposés par des vendeurs afin de finaliser leurs projets : mais la négociation est toujours difficile, les vendeurs n’acceptant pas facilement de baisser les prix affichés et préférant se retirer du marché sauf lorsqu’ils doivent vendre « à tout prix » (un prêt relais, un changement professionnel ou familial, …).

Enfin, le niveau des marges reste le plus élevé dans les régions où les prix sont bas (Champagne-Ardenne, Limousin ou Lorraine, par exemple) : en dépit de la faiblesse des prix signés qui a permis à la demande de mieux résister qu’ailleurs, la finalisation des ventes suppose une révision des prix affichés afin de s’adapter à un contexte économique local peu porteur. En revanche, les marges sont souvent les plus faibles dans les régions où les prix restent à (très) haut niveau (Ile de France, PACA ou Rhône-Alpes) et entravent l’accès au marché, compte tenu du resserrement de l’accès au crédit : la faiblesse des marges y révèle la situation de pénurie d’une offre rarement prête à perdre sur le produit de la vente.

Évolution du nombre de transactions en France

Une pause dans la dégradation ou une simple embellie ?

Habituellement en août, les ventes de logements anciens à des particuliers descendent à leur plus bas niveau de l’année. Ainsi, après un mois de juillet qui enregistre un très bon niveau d’activité, les ventes reculent généralement de 25.8 %, en moyenne et sur longue période. Mais cette année, le profil intra annuel des ventes est bouleversé : après un mauvais mois de juillet, le plus mauvais de ces 20 dernières années, faisant lui-même suite à un mois de juin tout aussi médiocre, les ventes ont fait montre d’une résistance inattendue en août. Elles sont même en progression de 1.7 % par rapport à août 2022, s’affichant à un meilleur niveau que durant les mois d’août des années 2012 à 2016.

Pourtant, les taux des crédits immobiliers ont encore augmenté et la contrainte de taux d’effort (ne pas dépasser les 35 %, dans le cas général) qui avait été définie par la Banque de France en 2019 n’a pas été allégée. Mais depuis juin dernier l’offre bancaire se relève doucement, les établissements de crédit pouvant maintenant bénéficier d’une meilleure rentabilité sur leur production, en raison des augmentations des taux des crédits intervenues depuis une année.

La question se pose néanmoins de la solidité du rebond actuel des ventes, de son inscription dans la durée. Et quoiqu’il en soit dans les mois à venir, l’activité enregistrée sur les 8 premiers mois de 2023 est de 10.5 % inférieure à celle de 2022 et de 28.1 % moindre que celle de la période correspondante de 2019, avant la mise en oeuvre du rationnement du crédit par la Banque de France.

Évolution du nombre de transactions en Île-de-France et en Province

Des évolutions très différentes entre les régions

Le mois d’août 2023 a été inhabituel, avec des ventes de logements anciens à des particuliers meilleures que celles réalisées il y a un an. Néanmoins, en raison d’un mauvais début d’été, l’activité des trois derniers mois est en recul de 12.2 %, en glissement annuel. Et même si les conditions de crédit sont (presque) comparables partout sur le territoire métropolitain, l’évolution des ventes diffère entre les régions.

Comme cela se constate depuis le début de l’année, les ventes stagnent en Bourgogne (après une année 2022 qui avait été très mauvaise) et en Champagne-Ardenne. Et elles augmentent de 8 % dans le Limousin. Dans ces régions, le niveau des prix pratiqués permet de répondre aux exigences d’un apport personnel élevé et l’offre de crédits a pu s’adapter aux contraintes imposées par la Banque de France sans (grandes) difficultés.

En revanche, dans d’autres régions (Alsace, Franche-Comté, Ile de France, Midi-Pyrénées, Nord-Pas de Calais, PACA et Rhône-Alpes), l’activité recule à un rythme soutenu et supérieur à la moyenne nationale : de l’ordre de 15 %. Sur ces territoires, le niveau des prix pratiqués qui n’ont bien souvent que lentement reculé depuis un an écarte du marché ceux des candidats à un achat dont l’apport personnel est devenu insuffisant au regard des contraintes imposées. Et lorsque les prix sont restés soutenables, compte tenu des exigences d’apport personnel, les niveaux de revenus des candidats à un achat sont insuffisants (Franche-Comté, et Nord-Pas de Calais, essentiellement).

Ailleurs la demande recule de l’ordre de 5 % : donc à un rythme deux fois moindre qu’au début de l’été.

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés.

Les membres actuels en sont :

BNP Paribas Residentiel CHH, CapiFrance, Crédit Logement, Crédit Mutuel, Gecina, Groupe BPCE, iad, La Banque Postale, OptimHome, SAFTI et Sogeprom

Explorez le baromètre des prix de l’immobilier en France.

- Les tendances des marchés immobiliers à fin aout 2023 : les prix en France et dans les métropoles

- Les tendances des marchés immobiliers à fin juillet 2023 : les prix en France et dans les métropoles

- Les tendances des marchés immobiliers à fin juillet 2023 : évolution des transactions et des marges de négociation en France

- Les tendances des marchés immobiliers à fin juin 2023 : les prix en France et dans les métropoles

- Les tendances des marchés immobiliers à fin juin 2023 : évolution des transactions et des marges de négociation en France

- Les tendances des marchés immobiliers à fin mai 2023 : évolution des prix en France

- Les tendances des marchés immobiliers à fin mai 2023: les prix dans les métropoles