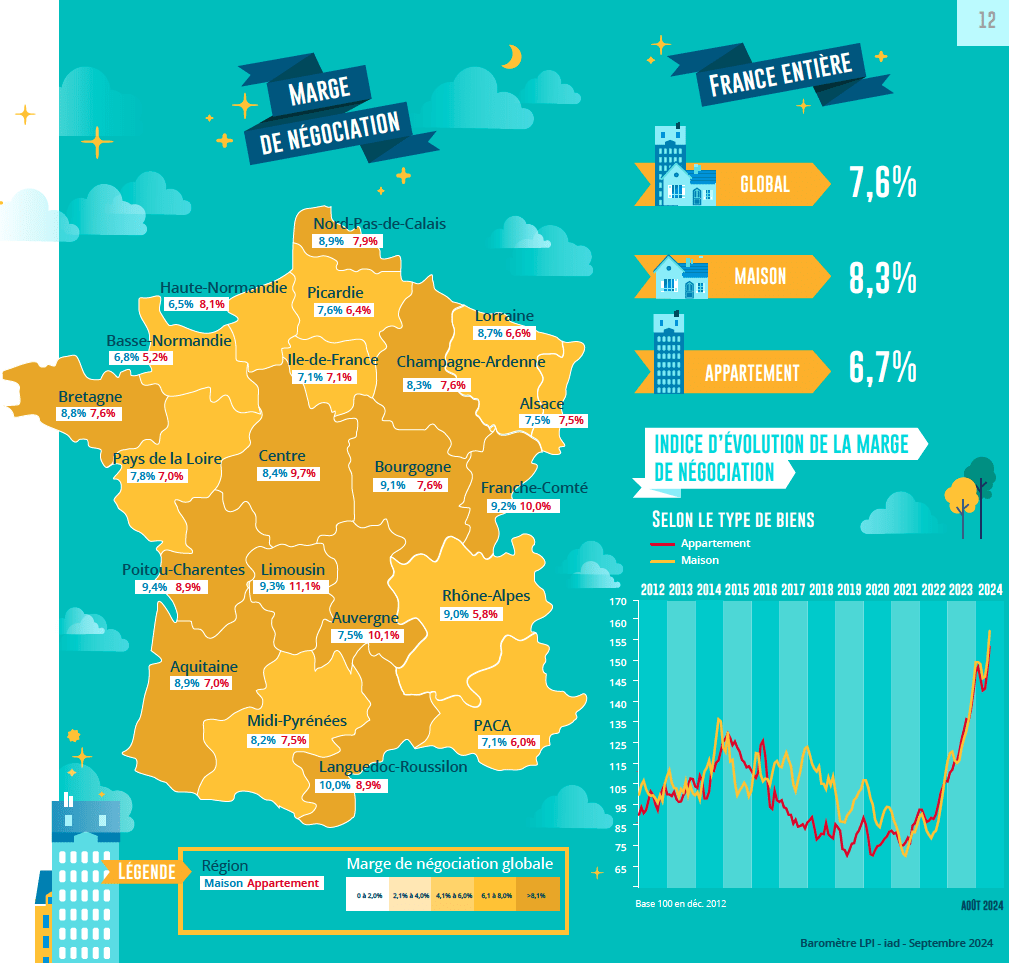

Évolution de la marge de négociation

La diversité des marges sur un marché en reprise

Sur un marché de l’ancien en reprise, les marges de négociation de biens immobilier s’établissent à leur plus haut niveau depuis 2010, bien au-delà des maximas déjà observés par le passé. En juillet, le niveau moyen des marges s’est établi à 7.6 % pour l’ensemble du marché (+ 92 % depuis juin 2022). Mais les marges diffèrent largement entre le marché des appartements (6.7 %, en progression de 78 % depuis juin 2022) et celui des maisons (8.3%, en progression de 104% depuis juin 2022).

En outre, les évolutions récentes n’ont pas été comparables entre tous les types de logements.

Alors que sur le marché des appartements les marges ont augmenté de 7% depuis janvier, elles ont reculé rapidement (- 40 %) sur les grands logements (6 pièces et plus) pour s’établir à 6.9 % en juillet et elles se sont effritées sur les 5 pièces (- 3 %, à 6%). En revanche, elles ont crû de 10% sur les 3 pièces (à 6.6%) et les 4 pièces (à 7%), et de 25% sur les petits logements (à 7.7%).

Sur le marché des maisons, les marges ont progressé de 8.3% depuis janvier : la hausse est quasiment générale quelle que soit la taille des logements, à l’exception des 8 pièces et plus sur lesquels les marges stagnent depuis le début de l’année à un niveau élevé (à 9.8%).

Et les marges restent les plus faibles dans les régions où les prix sont élevés (Alsace, Ile de France, PACA, Rhône-Alpes) compte tenu du resserrement de l’accès au crédit : loin d’être synonymes d’avantage pour la demande, elles y révèlent la situation de pénurie d’une offre rarement prête à perdre sur le produit de la vente. Alors qu’elles sont les plus élevées dans les régions aux prix bas (Auvergne, Bourgogne, Champagne-Ardenne, Limousin) : sur des marchés étroits, la réalisation des ventes nécessite une révision des prix affichés face à une demande rationnée par le crédit, mais sans que cela soit toujours suffisant pour permettre à un acheteur de réaliser son projet.

“Le marché immobilier à Rennes et ses environs est particulièrement calme depuis mi-juin, avec une baisse notable des appels malgré un nombre croissant de biens à la vente. Cependant, les acheteurs sont très qualifiés, et tant que les biens sont au bon prix, les transactions continuent de se réaliser.“

Jessi Pacaud, Rennes

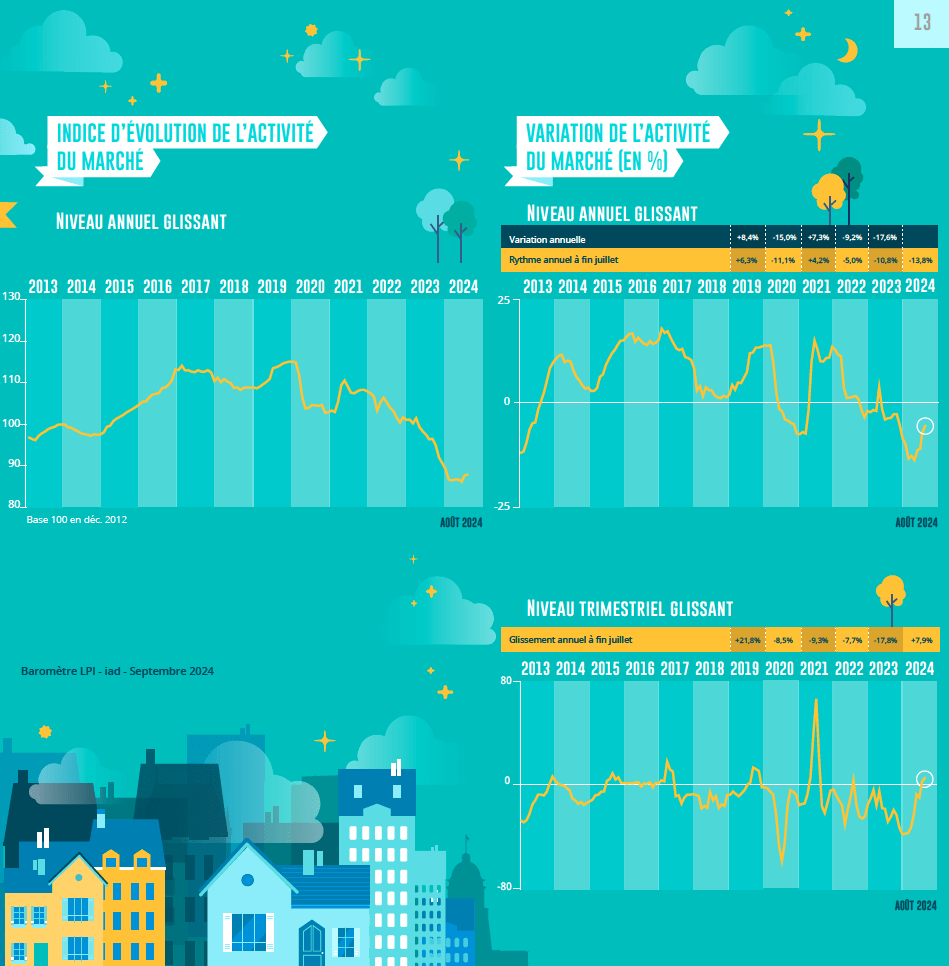

Évolution du nombre de transactions en France

Une reprise des ventes au rendez-vous

Avec le regain de l’offre bancaire de crédits, le marché de l’ancien retrouve des couleurs. Les achats des particuliers bénéficient pleinement de la baisse des taux des crédits immobiliers et de l’allongement de la durée des prêts. D’ailleurs, rarement par le passé le redémarrage du marché des crédits avait été aussi vif, en dépit de la décision de la Banque de France de brider le marché des crédits immobiliers.

Le marché de l’ancien peut de plus compter sur l’amélioration rapide des intentions des ménages de réaliser des achats immobiliers. Son rebond est donc significatif, même si à lui seul il ne permettra pas de retrouver les niveaux élevés d’activité constatés à la fin des années 2010. Aussi le nombre de compromis signés progresse depuis février dernier : en niveau trimestriel glissant, les ventes réalisées à fin juillet 2024 sont en augmentation de 7.9 %.

Le rebond est net, mais comme pour le marché des crédits, le redressement va être lent tant que la Banque de France ne desserrera pas les contraintes qu’elle fait peser sur la demande de crédits. Car pour l’heure, le nombre de compromis signés sur les 7 premiers mois de 2024 reste inférieur de 4.2 % à son niveau de 2023. Alors que les incertitudes économiques et financières nées de la dissolution de l’Assemblée Nationale risquent de peser sur le redémarrage des ventes, au-delà de leur ralentissement saisonnier habituel.

Cependant le moral des ménages va bénéficier de l’effet JO propice aux engagements sur le moyen-long terme. Et les taux vont reprendre leur baisse à la rentrée, lorsque la BCE constatera l’enracinement du repli de l’inflation et que les craintes sur les taux des marchés obligataires si souvent annoncés (mais peu visibles jusqu’alors) se seront dissipées.

Évolution du nombre de transactions en Île-de-France et en Province

Une hausse rapide des ventes sur un tiers du marché

Sur un marché en expansion, avec des compromis en progression de 7.9 % sur 3 mois, la plupart des régions bénéficient du regain d’activité. Pourtant, quatre régions représentant 15 % du marché national sont restées à l’écart, avec un recul d’activité de 3 %, en moyenne : l’Aquitaine, la Franche Comté, le Languedoc-Roussillon et le Limousin. Dans ces régions, où les prix ont souvent fait preuve d’une certaine rigidité à la baisse (à l’exception de l’Aquitaine), la demande reste pénalisée par la situation économique (compte tenu des apports personnels exigés) ou les conséquences des dérèglements climatiques.

Dans plusieurs régions (Alsace, Champagne-Ardenne, Haute Normandie, Midi-Pyrénées, Pays de la Loire, Picardie et Rhône-Alpes) qui portent près de 30 % des ventes réalisées en Métropole, lorsque les prix pratiqués restent abordables (compte tenu des revenus des candidats à l’achat), le niveau de l’activité a progressé rapidement (au moins 10 %, voire parfois 20 %) : la demande a pu répondre plus facilement aux exigences d’un apport personnel élevé imposées par la Banque de France, l’offre de crédits bancaires s’étant largement mobilisée afin d’atténuer les tendances récessives des marchés.

En Ile de France où le marché bénéficie largement du retour d’acheteurs plus aisés (au moins 4 SMIC), disposant d’un apport personnel élevé leur permettant de s’affranchir des contraintes imposées par la Banque de France, les ventes ont progressé de près de 10 % durant les 3 derniers mois.

Ailleurs, les ventes ont cru de l’ordre de 5 %, en moyenne. Dans ces régions, des niveaux de prix a priori abordables au regard de la demande qui se présente sur le marché et une offre de crédits dynamique ont permis à l’activité de se redresser.

“Le marché local sur la période du mois de Juin 2024 a été en demi-teinte, des demandes de visites et d’estimations mais les clients étaient dans l’incertitude notamment à cause des élections qui étaient prévues fin Juin. L’envie d’acquérir ou vendre est toujours présente c’est bon signe ! Les clients sont aussi plus réceptifs à vouloir passer par un professionnel de l’immobilier afin de pouvoir garantir dans la majorité des cas une vente aboutie !“

Elodie Regnault, Reims

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés.

Les membres actuels en sont :

BNP Paribas Residentiel CHH, Crédit Logement, Crédit Mutuel, Groupe BPCE, iad, La Banque Postale et Sogeprom

- Les tendances des marchés immobiliers à fin août 2024 : les prix en France et dans les métropoles

- Les tendances des marchés immobiliers à fin juillet 2024 : évolution des transactions et des marges de négociations en France

- Les tendances des marchés immobiliers à fin juin 2024 : évolution des transactions et des marges de négociation en France

- Les tendances des marchés immobiliers à fin juillet 2024 : les prix en France et dans les métropoles

- Les tendances des marchés immobiliers à fin juin 2024 : les prix en France et dans les métropoles