Évolution des prix en France

Poursuite de la hausse des prix en septembre

Avec la reprise des ventes de logements anciens qui s’est confirmée durant l’été, la hausse des prix s’est renforcée. La pression de la demande, sur des territoires où l’insuffisance de la construction et les déséquilibres quantitatifs afférents n’ont fait que s’accentuer depuis plusieurs années, ne pouvait qu’alimenter la progression des prix.

Déjà dans les premiers mois de 2024, la transformation de la demande a créé les conditions nécessaires à l’inversion de la courbe des prix. En dépit des incertitudes économiques et financières qui ont altéré l’environnement du marché, puis du climat d’instabilité politique qui a suivi la dissolution de l’Assemblée Nationale, le retour de ménages plus aisés s’est accompagné d’un accroissement du pouvoir d’achat immobilier. Le relèvement de l’offre bancaire et l’amélioration des conditions de crédit ont accompagné cette évolution et permis à la demande de réaliser des projets plus audacieux.

Ainsi l’offre nouvelle a clairement renoué avec des propositions de prix plus ambitieuses qu’auparavant.

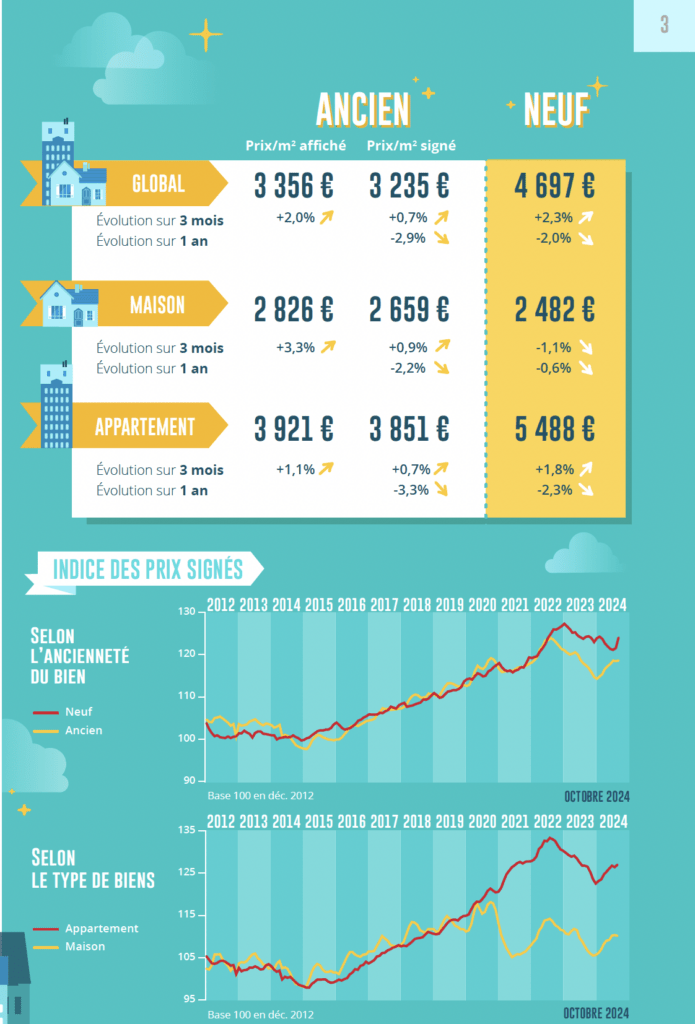

Comme cela est habituel lorsque le marché retrouve des couleurs, les vendeurs se font plus hardis. Et après 6 mois d’une progression déjà soutenue, les prix affichés ont augmenté de 2.0 % sur trois mois en septembre (et même de 3.3 % sur le marché des maisons) laissant se dessiner les évolutions futures des prix signés.

Aussi, comme cela se constate depuis mars dernier en Province et dans la plupart des grandes villes et depuis le début de l’été à Paris et en région parisienne, l’augmentation des prix des compromis signés se poursuit. Certes, cela est habituel, le rythme de progression a ralenti en août et en septembre, mais en niveau trimestriel glissant l’augmentation reste notable : + 0.7% sur trois mois (+ 0.7 % pour les appartements et + 0.9% pour les maisons).

Mais bien que la courbe des prix se soit inversée, les prix signés restent orientés à la baisse en niveau annuel glissant. Le rythme de la baisse est désormais moins rapide, mois après mois : avec – 2.9 % pour l’ensemble du marché, contre – 4.6 % en avril et en mai. Cependant, il faudra attendre encore plusieurs mois (probablement le printemps 2025) pour qu’à son tour la courbe des prix mesurés en niveau annuel glissant se retourne.

Persistance de la baisse des prix du neuf

Le marché des logements neufs a été fortement affecté par la chute des ventes et pourtant le mouvement de recul des prix s’atténue progressivement, au fil des mois. Les évolutions constatées depuis le printemps dernier restent néanmoins très différentes, entre un marché des appartements sur lequel la baisse des prix est de moins en moins rapide et celui des maisons sur lequel les prix reculent à un rythme lent mais persistant.

Sur le marché de la promotion immobilière qui tarde à sortir d’une crise inédite, tant par son ampleur que par les conséquences de l’absence de soutien des pouvoirs publics, les prix des appartements reculent toujours à un rythme assez soutenu. En septembre, en niveau annuel glissant, la baisse a été de 2.3 %, en glissement annuel. Mais après plusieurs mois durant lesquels le recul plafonnait à 2.8 %, ce ralentissement est notable : car depuis juillet dernier, mesuré en niveau trimestriel glissant, le niveau des prix augmente assez rapidement, de 1.8 % sur 3 mois.

En revanche sur le marché de la maison individuelle, en dépit de la meilleure tenue du niveau des ventes des constructeurs constatée depuis le printemps, le rythme de la baisse des prix mesurés en niveau annuel glissant se maintient : -0.6 % en glissement annuel en septembre. Et l’affaiblissement saisonnier de l’activité constaté durant l’été s’accompagne depuis juin dernier d’un recul du niveau des prix mesuré en niveau trimestriel glissant : avec – 1.1 % sur 3 mois, en septembre.

Évolution des prix dans le détail des villes

Renforcement de la hausse des prix dans les grandes villes

Durant l’été la hausse des prix s’est renforcée. Mais compte tenu du recul observé en 2023, en niveau annuel glissant les prix n’augmentent sur un an que dans 38 % des villes de Province de plus de 40 000 habitants (contre 35 % en août et 23 % en juin) : la hausse est alors de 5.9 % en moyenne. Et elle concerne désormais des grandes villes (plus de 100 000 habitants) telles Amiens, Dijon, Lille, Limoges, Metz et Saint-Etienne. D’autres grandes villes basculant bientôt dans le champ des hausses de prix : comme Besançon ou Strasbourg.

Car après plusieurs mois de progression ou de moindre baisse des prix, le paysage change rapidement. Ainsi, sur l’ensemble des villes de plus de 40 000 habitants, dans 68 % d’entre elles, les prix augmentent plus vite ou reculent moins rapidement.

Lorsque les prix augmentent, la hausse est plus rapide dans 67% des villes et entre août et septembre, les hausses sont de 2.3 points de plus (6.2 % en moyenne, contre 3.9 %) : comme par exemple à Châteauroux, Colmar ou Lille. Et si les prix diminuent en septembre, le recul est moins rapide dans 75 % des villes, pour un écart de 1.2 points en moyenne (- 5.3 % contre – 6.5 % en août). Mais parfois la baisse des prix s’amplifie, presque toujours en réponse à une moindre attirance de la demande pour ces villes : tel est le cas à Avignon, Grenoble, Saint-Herblain, Rezé ou Valenciennes.

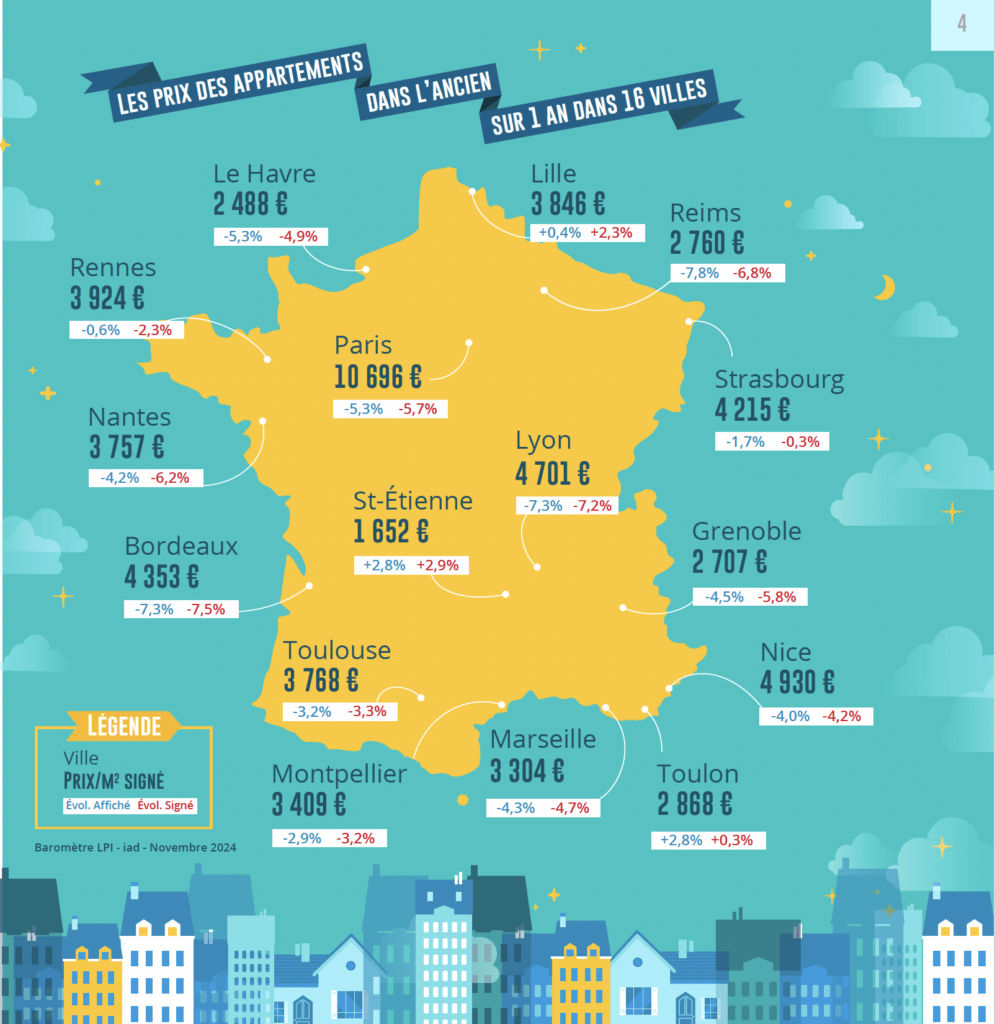

Dans ce paysage, le recul est maintenant trois fois moins rapide en Province qu’en Ile de France : – 1.4 % sur un an (- 3.2 % en juin) contre – 5.4 %.

Et les villes de plus de 40 000 habitants avec des hausses de prix de 10 % et plus sont de plus en plus nombreuses : telles Alès, Angoulême, La Roche-sur-Yon ou Niort. Alors qu’ailleurs la hausse se propage et se constate au rythme de 5 % et plus sur des grandes villes telles Bourg en Bresse, Gap, Limoges ou Meaux.

« Le marché immobilier à Dijon montre des signes de stabilisation, et bien que les prix n’aient pas fortement baissé, les négociations lors des ventes sont aujourd’hui plus difficiles qu’auparavant. C’est pourquoi une bonne stratégie de communication et une commercialisation optimale sont plus que jamais essentielles pour vendre son bien au meilleur prix du marché. »

Julien Salamon – Dijon

Les prix dans les métropoles

Augmentation des prix dans quelques métropoles

Sur un marché en reprise, avec des prix en progression depuis le printemps dernier, les évolutions qui se constatent entre les métropoles accentuent des différences qui jusqu’alors tenaient presque toujours à l’image du potentiel de développement économique des territoires et des niveaux de revenus des ménages résidants, sans trop laisser de place à la qualité de vie constatée.

Sur le marché des appartements, les prix au m² progressent maintenant sur les métropoles de Nancy et de Strasbourg. Et les écarts de niveaux ou de rythme d’évolution des prix sont de second ordre entre la ville-centre et la périphérie. En revanche, les prix baissent toujours rapidement (de 5 à 6 % sur un an) sur les métropoles de Bordeaux, Brest, Lyon, Nantes et Paris : dans tous les cas, l’es évolutions sont comparables entre le centre et la périphérie ; mise à part la Brest Métropole, la décote de la périphérie reste inchangée (33 % pour Paris, 12 % en moyenne pour Bordeaux, Lyon et Nantes ; alors que pour Brest, la périphérie est toujours préférée au centre (une décote négative) en raison de la perte d’attractivité de l’habitat collectif.

En ce qui concerne le marché des maisons, les prix n’augmentent que sur la Métropole de Nice-Côte d’Azur : alors que les prix reculent toujours dans la ville-centre, la pression de la demande en périphérie et une décote élevée (près de 25 %) y soutiennent une progression sensible des prix. En revanche, les prix reculent dans les autres métropoles, à des rythmes parfois rapides (Bordeaux, Grenoble, Lyon, Nantes, Nancy et Paris) : en dépit d’une préférence de la demande pour la maison individuelle toujours vive, les difficultés d’accès au crédit pèsent sur les capacités d’achat des ménages.

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés.

Les membres actuels en sont :

BNP Paribas Residentiel CHH, Crédit Logement, Crédit Mutuel, Groupe BPCE, iad, La Banque Postale et Sogeprom