La hausse des prix des logements anciens se généralise : + 2.0 % sur un an pour les appartements et + 0.6 % pour les maisons. En Province, les prix des appartements augmentent dans 66 % des villes, de 6.2 % en moyenne. Et la hausse des prix des maisons concerne 56 % des villes, de 5.8 % en moyenne. En outre, les achats de logements anciens des particuliers ont progressé de 8.0 % sur un an. Mais les ventes restent inférieures de 26.3 % à celles de 2019.

Évolution des prix en France

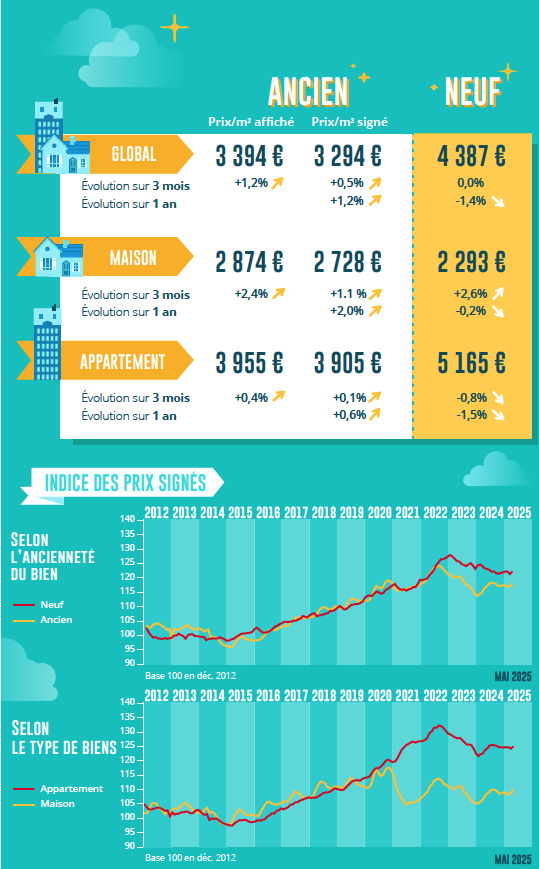

Renforcement de la hausse des prix de l’ancien

Avec le retournement de la courbe des prix des logements anciens qui s’est amorcé à la fin du printemps 2024, le marché de l’ancien se transforme. Et la hausse des prix se poursuit, à un rythme en nette accélération depuis janvier 2025. Pour l’ensemble du marché, l’augmentation est maintenant de 1.2 % sur un an : il y a un an à la même époque, les prix étaient en recul de 4.7 %, en glissement annuel.

Cette hausse des prix est alimentée par le retour des revendeurs candidats à un rachat : avec l’entrée en récession du marché au début des années 2020, ces ménages généralement mieux logés que la moyenne et sur des produits de qualité supérieure avaient eu tendance à se retirer du marché, ne pouvant réaliser leurs ventes dans de bonnes conditions financières. Le retour de ces revendeurs alimente le rebond des prix. La reprise du marché s’accompagne alors d’une remontée rapide des prix des maisons sur lesquelles la demande exprime nettement sa préférence : + 2.0 % sur un an (contre – 4.4 % il y a un an), avec des propositions de prix qui n’annoncent guère un ralentissement de la hausse (+ 2.4 % sur 3 mois pour les prix affichés). Le rebond des prix des appartements est en revanche moins marqué, avec une augmentation de 0.6 % sur un an (contre – 4.7 % en avril 2024) : et des propositions de prix qui restent contenues (+ 0.4 % sur 3 mois).

Sur un marché déstabilisé par une insuffisance persistante de l’offre de logements anciens et qui enregistre maintenant une remontée rapide des prix, partout sur le territoire, la place de la primo accession à la propriété reste étroite. Les candidats à un achat avaient été nettement pénalisés par les exigences accrues d’apport personnel imposées par la Banque de France. La reprise du marché s’accompagnant d’une remontée des prix, ils peinent à réaliser leurs projets, faute d’un desserrement de l’accès au crédit immobilier.

Pression renforcée sur les prix des maisons neuves

Depuis le début de l’année, la demande de logements neufs se redresse. Elle a nettement décollé sur le marché des maisons individuelles, portée par le renouvellement de l’offre des constructeurs et par le soutien d’une offre bancaire qui depuis le printemps 2024 y facilite la réalisation des projets d’accession à la propriété. Avec l’extension du PTZ sur l’ensemble du territoire et l’amélioration de ses principaux paramètres, la reprise de ce marché s’est amplifiée en avril, renouant avec des rythmes de progression des ventes oubliés depuis 2019. En revanche, si la demande d’accession bénéficie aussi de l’amélioration des conditions de crédit dans le secteur de la promotion immobilière, les conséquences de la suppression du dispositif Pinel se font toujours ressentir et atténuent l’intensité de la reprise.

Ainsi depuis le début de l’année, la hausse des prix des maisons se renforce nettement : au cours des trois derniers mois, les prix ont augmenté de 2.6 %. Et sur un an, en niveau annuel glissant, les prix des maisons sont maintenant pratiquement stabilisés.

Sur un marché qui hésite encore, les prix des appartements neufs reculent toujours : sur un an, la baisse se poursuit à un rythme soutenu avec – 1.5 %, en glissement annuel (- 2.1 % en avril 2024). Et les évolutions récentes ne permettent pas encore d’entrevoir d’inversion de cette courbe des prix : avec – 0.8 % sur trois mois, alors qu’habituellement l’impact de la pression de la demande sur les prix des appartements se constate avec le retour du printemps.

Évolution des prix dans le détail des villes

Augmentation rapide des prix en Province

La hausse des prix se propage et se renforce rapidement en Province. Dans les villes de plus de 40 000 habitants, les prix signés des appartements anciens mesurés en niveau annuel glissant augmentent dans 66 % des villes à la fin avril, contre 29 % il y a un an à la même époque : pour une hausse moyenne de 6.2 %. L’augmentation est même à deux chiffres dans 19 villes : comme par exemple à Arles, Angoulême, Gap, Meaux ou Wattrelos. Et elle concerne près de 60 % des grandes villes (plus de 100 000 habitants) : Annecy, Lille, Marseille, Montpellier ou Reims par exemple.

Dans le même temps, la hausse des prix se constate sur le marché des maisons dans 56 % des villes de Province. Elle est alors de 5.8 % en moyenne, avec des augmentations à deux chiffres dans 13 villes : Angoulême, Bayonne, Bourg-en-Bresse, Grasse ou Thionville. Elle concerne 46 % des grandes villes : Besançon, Caen, Le Mans, Limoges ou Montpellier.

Les augmentations des prix sont toujours plus fréquentes en Province qu’en Ile de France. Néanmoins, la progression des prix accélère nettement en Ile de France depuis l’automne 2024. Sur un an, les prix des maisons sont maintenant stabilisés pour l’ensemble de la région, alors qu’ils reculaient de 9.9 % en avril 2024 ; et les prix des appartements ne reculent plus que doucement, de 0.5 % contre – 7.5 % il y a un an. Sur le marché des maisons, les hausses concernent 52 % des villes et elles dépassent les deux chiffres dans 9 villes : dont Courbevoie, Maisons-Alfort, Puteaux, Saint-Germain ou Suresnes. En revanche les augmentations des prix des appartements ne se constatent encore que dans 37 % des villes franciliennes : et presque toujours dans des villes où les prix restent abordables pour la plupart des candidats à un achat (Cergy, Choisy-le-Roi, Corbeil-Essonnes, Sarcelles ou Sevran).

“ Le marché Nantais d’avril étant calme à cause des vacances scolaires, il convient plus que jamais de prendre ses mandats au bon prix marché, de travailler attentivement la mise en valeur de ses biens (texte, photos, vidéos), d’être réactif auprès des clients, de partager les biens avec ses collègues et avec sa communauté pour sortir du lot. La qualité de travail et la confiance restent les éléments fondamentaux de notre métier pour faire la différence. “

Stanley Kollen – Nantes

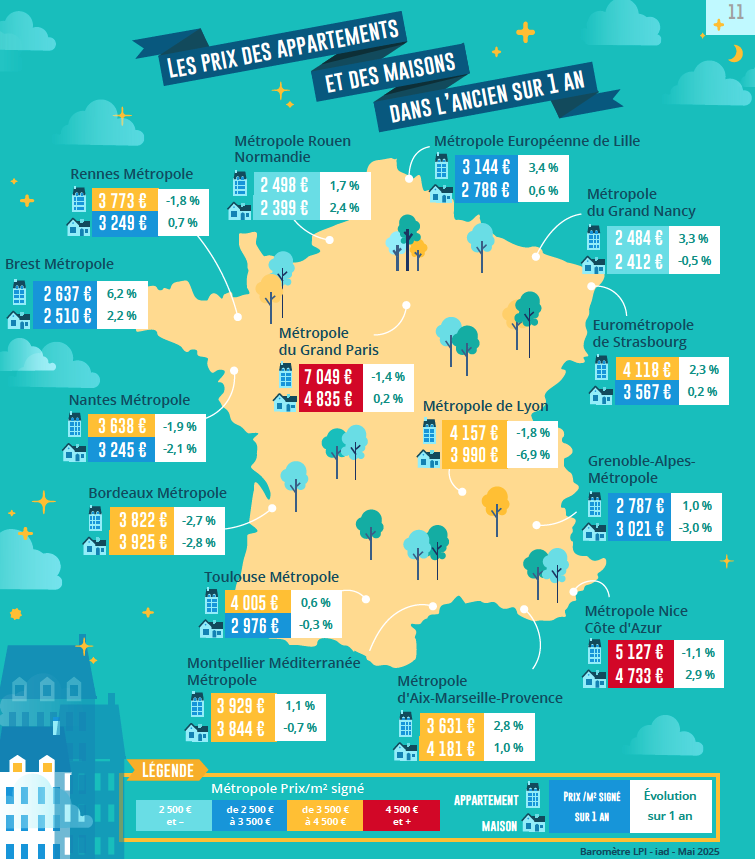

Les prix dans les métropoles

Un éventail de prix très large entre les régions

Entre les métropoles les moins chères (Grand Nancy ou Rouen Normandie) avec des prix au m² de l’ordre de 2 500 € pour les appartements anciens et celle du Grand Paris, l’écart de prix est maintenant de 1 à 2.8 : il s’est atténué depuis l’automne 2024, en raison d’un redémarrage de la hausse des prix plus précoce en Province qu’en Ile de France, en dépit d’évolutions très souvent contrastées. En revanche l’écart est moindre, de 1 à 2.1 si la comparaison se fait avec la métropole de Nice-Côte d’Azur et de 1 à 1.6 avec les métropoles de Lyon, Montpellier, Strasbourg et Toulouse : l’écart relatif s’étant d’ailleurs lentement réduit depuis une année, au rythme de la reprise d’une hausse des prix, moins rapide dans les plus grandes métropoles. Les différences de prix restent néanmoins à l’image du potentiel de développement économique des territoires et surtout des niveaux de revenus des ménages résidants, même si elles ne reflètent généralement que faiblement la qualité de vie qui y est constatée.

En ce qui concerne les prix des maisons, l’écart n’est que de 1 à 2 entre d’une part, les métropoles de Brest, du Grand Nancy ou de Rouen Normandie et, d’autre part, celles du Grand Paris et de Nice-Côte d’Azur. En outre, l’écart entre les métropoles de Bordeaux, Lyon, Marseille, Montpellier et Strasbourg d’une part et celles du Grand Paris et de Nice-Côte d’Azur est faible, de l’ordre de 20 % : et il est resté relativement stable depuis le redémarrage de la hausse des prix, il y a un an. Néanmoins, dans la plupart des métropoles, la baisse des prix des maisons persiste, même si elle s’atténue au fil des mois ; et elle n’a que souvent cédé la place à une faible augmentation, en dépit d’une préférence de la demande pour la maison individuelle toujours vive (corollaire de la perte d’attractivité de l’habitat collectif), dans le contexte du renforcement des difficultés d’accès au crédit : car les niveaux des prix pratiqués restent difficiles à soutenir pour des acheteurs potentiels dont le pouvoir d’achat-logement est pénalisé par le rationnement du crédit.

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés.

Les membres actuels en sont :

BNP Paribas Residentiel CHH, Crédit Logement, Crédit Mutuel, Groupe BPCE, iad, La Banque Postale et Sogeprom

- Les tendances des marchés immobiliers à fin avril 2025 : les prix en France et dans les métropoles

- Les tendances des marchés immobiliers à fin avril 2025 : évolution des transactions et des marges de négociations en France

- Immobilier à Angers : quelle orientation en 2025 ?

- Immobilier à Nantes : une baisse des prix bien engagée